A aposentadoria para bancários segue as regras gerais do INSS, pois não existe uma modalidade exclusiva para a categoria. Para a aposentadoria por idade após a Reforma de 2019, é preciso cumprir idade mínima (65 anos para homens e 62 para mulheres) e 15 anos de tempo de contribuição, mas quem já contribuía antes da reforma da previdência pode se aposenta mais cedo com as regras de transição por pontos, idade progressiva, pedágio de 50%, pedágio 100% ou até mesmo a aposentadoria para pessoa com deficiência.

- 1 Como funciona a aposentadoria para bancários?

- 2 Quais são as regras para aposentadoria de bancários?

- 3 O que mudou com a reforma da previdência para bancários?

- 4 Bancário tem direito à aposentadoria especial?

- 5 Como solicitar a aposentadoria sendo bancário?

- 6 Documentos necessários para solicitar aposentadoria de bancários

- 7 Estabilidade pré-aposentadoria para bancários

- 8 Quanto recebe um bancário aposentado?

- 9 Bancário do setor público x bancário do setor privado

- 10 O que o bancário precisa avaliar antes de pedir a aposentadoria?

- 11 Garanta seus direitos de bancário com o apoio da Bocchi Advogados!

- 12 Perguntas frequentes sobre aposentadoria para bancários

Como funciona a aposentadoria para bancários?

A aposentadoria do bancário segue as regras gerais do INSS e, dependendo do seu caso, pode se aposentar por uma das seguintes modalidades:

- Aposentadoria por idade: exige idade mínima + tempo de contribuição

- Regras de transição (para quem já contribuía antes de 13/11/2019): por pontos, pedágio de 50%, pedágio de 100% e idade mínima progressiva

- Aposentadoria da pessoa com deficiência: para bancários que, apesar de ter alguma limitação, ainda conseguem trabalhar e pode se aposentar mais cedo.

📌 Quem começou a contribuir depois da Reforma segue direto a regra permanente. Já quem contribuía antes de novembro de 2019 pode escolher entre a aposentadoria por idade, as regras de transição e aposentadoria PcD, que não foi alterada pela Reforma.

Quais são as regras para aposentadoria de bancários?

As regras de aposentadoria no setor bancário variam conforme a data em que o bancário começou a contribuir e o tipo de aposentadoria que ele busca. Veja cada modalidade:

Aposentadoria por idade

A aposentadoria por idade para bancário tem os seguintes requisitos:

- Mulheres: 62 anos de idade + 15 anos de contribuição

- Homens: 65 anos de idade + 15 anos de contribuição

💲 O valor da aposentadoria por idade é de 60% da média de todos os salários desde julho de 1994, com acréscimo de 2% para cada ano que ultrapassar 15 anos de contribuição para mulher ou 20 anos para o homem.

Mesmo após a Reforma de 2019, existe a possibilidade de aplicar a regra do descarte de contribuições, que permite excluir os salários mais baixos da média para aumentar o valor do benefício, principalmente com a estratégia da aposentadoria de ouro.

Aposentadoria por tempo de contribuição

A aposentadoria por tempo de contribuição “pura” deixou de existir com a Reforma da Previdência, mas foram criadas 4 regras de transição para quem já trabalhava antes de 2019:

- Regra de transição por pontos

- Pedágio de 50%

- Pedágio de 100%

- Idade mínima progressiva

O tempo mínimo de contribuição continua sendo 35 anos para homens e 30 anos para mulheres, o que mudou é que agora, em todas as regras, há exigência de idade mínima, pontuação ou tempo de contribuição adicional (pedágio).

💡 O bancário homem que já tinha 35 anos de contribuição, ou 30 anos se mulher, antes de 13/11/2019, possui direito adquirido e pode se aposentar pelas regras antigas, mesmo que faça o pedido hoje.

🔎 Vamos ver cada uma das regras de transição de aposentadoria dos bancários em detalhes:

Regras de transição por pontos

A regra por pontos soma a idade do bancário + o tempo de contribuição. Em 2026, os requisitos são:

- Mulheres: 93 pontos + mínimo de 30 anos de contribuição

- Homens: 103 pontos + mínimo de 35 anos de contribuição

O total exigido aumenta 1 ponto por ano até atingir o teto. Veja a evolução:

| Ano | Mulher | Homem |

| 2025 | 92 pontos | 102 pontos |

| 2026 | 93 pontos | 103 pontos |

| 2027 | 94 pontos | 104 pontos |

| 2028 | 95 pontos | 105 pontos (teto) |

| 2029 | 96 pontos | 105 pontos |

| 2030 | 97 pontos | 105 pontos |

| 2031 | 98 pontos | 105 pontos |

| 2032 | 99 pontos | 105 pontos |

| 2033 | 100 pontos (teto) | 105 pontos |

📌 Exemplo: Jorge, bancário, tem 58 anos de idade e 35 anos de contribuição em 2026. Sua pontuação é 58 + 35 = 93 pontos. Como a regra exige 103 pontos para homens em 2026, João ainda não atingiu o requisito e precisa continuar contribuindo.

💰 O cálculo do benefício nessa regra segue a fórmula dos 60% + 2% por ano exceder 20 anos de contribuição para o homem e 15 anos para a mulher. Quanto mais tempo acima do mínimo, maior o percentual. Porém, existe a possibilidade de aplicar a regra do descarte de contribuições, que permite excluir os salários mais baixos da média para aumentar o valor do benefício.

🚨 Cuidado: descartar contribuições eleva a média salarial, mas também pode reduzir o coeficiente (o percentual de 60% + 2%). O segredo é encontrar o ponto ideal entre média e coeficiente para garantir o maior valor possível.

Regra de transição com pedágio de 50%

A regra de transição do pedágio 50% é exclusiva para bancários que estavam a no máximo 2 anos de se aposentar por tempo de contribuição na data da Reforma (13/11/2019). Os requisitos são:

- Homem: ter pelo menos 33 anos de contribuição em 13/11/2019 + completar 35 anos + pedágio de 50% sobre o tempo que faltava

- Mulher: ter pelo menos 28 anos de contribuição em 13/11/2019 + completar 30 anos + pedágio de 50% sobre o tempo que faltava

📌 Exemplo: Marta, bancária, tinha 29 anos de contribuição em novembro de 2019. Faltava 1 ano para completar os 30. Pelo pedágio de 50%, ela precisou cumprir esse 1 ano + 6 meses adicionais (50% do que faltava), totalizando 30 anos e 6 meses de contribuição.

💡 O ponto positivo dessa regra é que não exige idade mínima, mas o negativo é a aplicação do fator previdenciário sobre o valor do benefício.

Dependendo da idade do bancário no momento da aposentadoria, o fator pode reduzir bastante o valor final. Antes de optar por essa regra, vale simular o impacto do fator: a Bocchi Advogados disponibiliza uma calculadora gratuita do fator previdenciário que pode ajudar nessa análise.

Regra de transição com pedágio de 100%

A regra de transição do pedágio de 100% exige que o bancário cumpra o dobro do tempo que faltava para se aposentar na data da Reforma (13/11/2019), além de uma idade mínima:

- Homens: 60 anos de idade + 35 anos de contribuição + pedágio de 100% do tempo que faltava

- Mulheres: 57 anos de idade + 30 anos de contribuição + pedágio de 100% do tempo que faltava

📌 Exemplo: Carlos, bancário de 55 anos, tinha 30 anos de contribuição em novembro de 2019. Faltavam 5 anos para completar os 35. Pelo pedágio de 100%, ele precisa cumprir esses 5 anos + mais 5 anos (100% do que faltava), totalizando 40 anos de contribuição. Além disso, precisa ter no mínimo 60 anos de idade.

💰 A grande vantagem dessa regra é o cálculo: o benefício corresponde a 100% da média de todos os salários desde julho de 1994 (aposentadoria integral), sem o redutor de 60% e sem fator previdenciário. Para bancários com salários altos ao longo da carreira, essa pode ser a regra mais vantajosa.

| 📲 Cada regra de transição gera um valor diferente de benefício — e escolher a errada pode custar caro. Fale com a equipe da Bocchi Advogados e faça um Planejamento Previdenciário para identificar a regra mais vantajosa para o seu caso. |

Regra de transição da idade progressiva

Na regra de transição da idade progressiva, como o próprio nome sugere, a idade mínima exigida aumenta 6 meses por ano até atingir 65 anos para o homem e 62 anos para a mulher. Em 2026, os requisitos são:

- Mulheres: 59 anos e 6 meses de idade + 30 anos de contribuição

- Homens: 64 anos e 6 meses de idade + 35 anos de contribuição

Veja a evolução da idade mínima ano a ano:

| Ano | Mulher | Homem |

| 2025 | 59 anos | 64 anos |

| 2026 | 59,5 anos | 64,5 anos |

| 2027 | 60 anos | 65 anos (teto) |

| 2028 | 60,5 anos | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61,5 anos | 65 anos |

| 2031 | 62 anos (teto) | 65 anos |

Para os homens, a regra atinge o teto em 2027. Para as mulheres, em 2031. Depois disso, se iguala à regra permanente da aposentadoria por idade.

⚠️ O cálculo segue a mesma fórmula das demais regras de transição: 60% da média de todos os salários + 2% por ano que ultrapassar 15 anos de contribuição (mulher) ou 20 anos (homem). A regra do descarte de contribuições também pode ser aplicada aqui para melhorar o valor.

| 📲 Quer descobrir se já tem os requisitos ou quando vai se aposentar? Use a Calculadora de Aposentadoria gratuita da Bocchi Advogados e simule os diferentes cenários de benefícios. |

Aposentadoria da pessoa com deficiência

O bancário com deficiência tem direito a regras diferenciadas de aposentadoria, com tempo de contribuição reduzido e até sem idade mínima na modalidade por tempo de contribuição.

A aposentadoria PcD é voltada para quem continua trabalhando mesmo com a deficiência, e é diferente da aposentadoria por invalidez.

♿ São duas modalidades:

Aposentadoria por tempo de contribuição PcD (sem idade mínima)

A aposentadoria por tempo de contribuição para o bancário com deficiência não exige idade mínima, mas apenas o tempo de serviço, que varia conforme o grau da deficiência:

- Deficiência grave: 25 anos de contribuição para o homem e 20 anos para a mulher

- Deficiência moderada: 29 anos de contribuição para o homem e 24 anos para a mulher

- Deficiência leve: 33 anos de contribuição para o homem e 28 anos para a mulher

💰 O cálculo do benefício na aposentadoria PcD por tempo de contribuição corresponde a 80% da média de todos os salários desde julho de 1994, é uma aposentadoria integral, sem redutores.

Aposentadoria por idade PcD

A aposentadoria por idade do bancário com deficiência tem idade reduzida quando comparada a aposentadoria por idade comum:

- Homem: 60 anos de idade + 15 anos de contribuição na condição de pessoa com deficiência

- Mulher: 55 anos de idade + 15 anos de contribuição na condição de pessoa com deficiência

💲 O valor da aposentadoria por idade PcD é de 70% da média dos 80% maiores salários desde julho de 1994, com acréscimo de 1% para cada ano de contribuição

O que mudou com a reforma da previdência para bancários?

As principais mudanças da Reforma da Previdência para os bancários foram a exigência de idade mínima, o novo cálculo do benefício e o fim da aposentadoria por tempo de contribuição sem idade. Veja o comparativo:

| Antes da Reforma | Depois da Reforma | |

| Idade mínima | Não havia (exceto aposentadoria por idade) | 65 anos (homem) / 62 anos (mulher) |

| Tempo de contribuição | 35 anos (homem) / 30 anos (mulher) | Manteve, mas agora com idade mínima, pontos ou pedágio |

| Cálculo do benefício | Média dos 80% maiores salários | Média de 100% dos salários desde julho/1994 |

| Coeficiente | 70% + 1% por ano (por idade) ou fator previdenciário (por TC) | 60% + 2% por ano acima de 20 anos (homem) ou 15 anos (mulher); exceto no pedágio 100% e aposentadoria PcD |

| Aposentadoria por TC pura | Existia, com fator previdenciário | Extinta, só via regras de transição |

| Descarte de contribuições | Automático (20% menores já eram excluídos) | Possível, mas exige análise estratégica |

⚠️ Na prática, o novo cálculo é o que mais prejudicou os bancários. Ao incluir 100% dos salários na média, inclusive os mais baixos do início de carreira, o valor do benefício tende a cair. Antes, os 20% menores salários eram descartados automaticamente.

💡 Por isso o planejamento previdenciário se tornou indispensável. A diferença entre escolher a regra certa e a errada pode representar centenas de reais a menos por mês, ao longo de décadas.

Bancário tem direito à aposentadoria especial?

Em regra, não. A atividade bancária comum, com atendimento ao público, operações administrativas, caixa e gerência, não é considerada insalubre nem perigosa para fins de aposentadoria especial.

Porém, existem funções específicas dentro do universo bancário que podem garantir esse direito, desde que o bancário comprove exposição habitual e permanente a agentes nocivos ou situações de risco. Os principais casos são:

Vigilância patrimonial em bancos

A vigilância patrimonial em agências bancárias já foi uma das funções com maior chance de reconhecimento como atividade especial. Porém, as regras mudaram ao longo do tempo e hoje o cenário é bem mais restritivo, especialmente após o julgamento do Tema 1.209 pelo STF em 2026. Veja como ficou:

- Até 28/04/1995: a atividade de vigilante era reconhecida como especial por categoria profissional, ou seja, basta comprovar o exercício da função, sem necessidade de laudos técnicos. Quem atuou na segurança de agências nesse período pode ter o tempo reconhecido como especial, inclusive para conversão em tempo comum.

- Após 28/04/1995: o enquadramento por categoria foi extinto. A partir daí, o bancário que atuava na vigilância precisava comprovar exposição a agentes nocivos por meio de documentação técnica (PPP e LTCAT).

O STF concluiu o julgamento do Tema 1.209 e decidiu, por 6 votos a 4, que a atividade de vigilante, com ou sem porte de arma de fogo, não se caracteriza como especial apenas pela periculosidade. O risco da profissão, por si só, não basta.

Ainda assim, é possível reconhecer a atividade como especial se o bancário comprovar exposição a agentes nocivos previstos em lei, como ruído acima dos limites de tolerância, agentes químicos ou biológicos.

Transporte de valores

O transporte de valores sempre foi considerado uma das atividades mais perigosas dentro do setor bancário. Bancários que realizavam essa função de forma habitual, levando numerário entre agências, postos de atendimento ou caixas eletrônicos, tinham forte argumento para o reconhecimento do tempo especial.

Assim como na vigilância patrimonial, é preciso separar dois momentos:

- Até 28/04/1995: o transporte de valores podia ser enquadrado como atividade especial por categoria profissional, sem necessidade de laudo técnico.

- Após 28/04/1995: passou a ser exigida comprovação técnica da exposição a agentes nocivos, por meio de PPP e LTCAT.

Com a decisão do STF no Tema 1.209, o cenário também se tornou mais restritivo para essa função. A periculosidade isolada, ainda que envolvesse risco real de assaltos, não é mais suficiente para garantir a aposentadoria especial.

📌 Na prática, o bancário que exercia transporte de valores ainda pode buscar o reconhecimento do tempo especial, mas precisa comprovar exposição a outros agentes nocivos além do risco em si, como ruído elevado de veículos blindados ou exposição a vibração, por exemplo.

Manutenção elétrica e técnicos

Bancários que trabalhavam com manutenção de sistemas elétricos, geradores e equipamentos de alta tensão em agências ou centros administrativos podem ter direito à aposentadoria especial por exposição à eletricidade acima de 250 volts.

Embora o INSS costume negar esses pedidos alegando que a eletricidade não consta mais na lista oficial de agentes nocivos desde 1997, a Justiça pensa diferente. O STJ já firmou entendimento de que essa lista é apenas um exemplo — e que a eletricidade continua sendo reconhecida como agente especial quando a exposição é habitual e permanente.

Em março de 2026, o STF reforçou essa possibilidade ao julgar o Tema 1.450, mantendo válido o entendimento favorável do STJ: o caminho para reconhecer a eletricidade como atividade especial segue aberto.

Bancário comum tem direito à aposentadoria especial?

Não. O bancário que exerce funções administrativas, como caixa, gerente, atendimento ao público ou analista de crédito, não tem direito automático à aposentadoria especial

Riscos ergonômicos e psicossociais, como LER/DORT, burnout, metas abusivas e pressão constante, que são comuns na rotina bancária, não geram direito à aposentadoria especial, mas podem dar outros direitos:

- Indenização por danos

- Estabilidade acidentária

- Auxílio-acidente

- Auxílio-doença

- Aposentadoria por invalidez

- Aposentadoria da pessoa com deficiência

- Dentre outros

📲 Tem dúvidas sobre seus direitos como bancário? Fale com a equipe da Bocchi Advogados e descubra a melhor estratégia para o seu caso.

Como solicitar a aposentadoria sendo bancário?

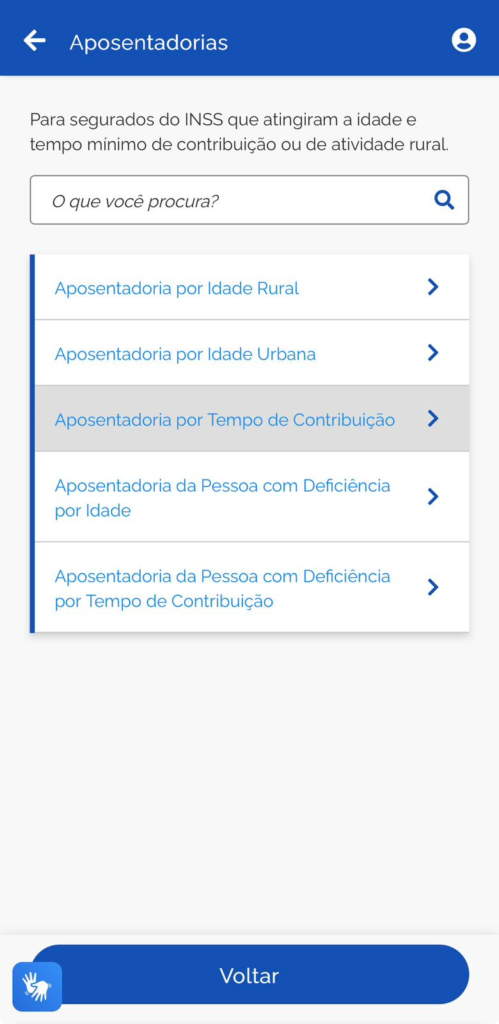

O pedido de aposentadoria é feito diretamente pelo Meu INSS — o site ou aplicativo oficial da Previdência Social. Veja o passo a passo:

- Acesse o site ou app do Meu INSS e faça login com sua conta Gov.br

- Clique na Lupa para fazer a busca.

- Na caixa de texto, digite “Aposentadoria”:

- Selecione a opção correspondente (“Aposentadorias”)

- Selecione a modalidade de aposentadoria desejada.

- Preencha as informações solicitadas e anexe os documentos necessários

- Acompanhe o andamento do pedido pelo próprio Meu INSS

O INSS tem até 90 dias para analisar e responder o requerimento.

⚠️ Antes de dar entrada, vale tomar alguns cuidados para evitar problemas:

- Confira seu CNIS (extrato previdenciário): verifique se todos os vínculos, salários e períodos de contribuição estão corretos. Erros no CNIS são comuns e podem reduzir o valor do benefício ou até gerar uma negativa

- Separe todos os documentos antes de iniciar o pedido: ter a documentação completa em mãos evita que o INSS faça exigências e coloque seu processo em pendência, o que atrasa a análise e pode levar meses a mais de espera

- Solicite o PPP ao empregador: indispensável para quem pretende reconhecer tempo especial

- Tenha certeza da aposentadoria que vai pedir: não clique no botão para solicitar o benefício sem ter a convicção de que aquela é a melhor opção disponível. Uma vez concedida, reverter a escolha é muito mais difícil (muitas vezes impossível) e o prejuízo pode durar a vida inteira

- Faça o pedido por escrito, com descrição detalhada: descreva a modalidade pretendida e a regra de transição escolhida. Isso evita que o INSS conceda automaticamente um benefício menos vantajoso

💡 O INSS é obrigado a conceder o melhor benefício disponível, mas na prática nem sempre isso acontece. Um planejamento previdenciário antes do pedido pode evitar perdas que duram a vida inteira.

Documentos necessários para solicitar aposentadoria de bancários

Os principais documentos para solicitar a aposentadoria de bancários são:

- RG e CPF (ou CNH)

- Carteiras de trabalho (CTPS): todas, inclusive as antigas

- Extrato do CNIS atualizado

- Comprovante de residência

- Contracheques ou holerites: especialmente os mais antigos, que ajudam a corrigir divergências no CNIS

- Carnês de contribuição: para quem contribuiu como autônomo ou facultativo em algum período

- PPP (Perfil Profissiográfico Previdenciário): obrigatório para quem busca reconhecimento de tempo especial

- LTCAT (Laudo Técnico das Condições Ambientais de Trabalho): complementa o PPP nos casos de aposentadoria especial

- Certidão de tempo de contribuição (CTC): para quem tem tempo em regime próprio (RPPS)

- Laudos e relatórios médicos: para quem busca aposentadoria da pessoa com deficiência, com descrição detalhada da condição, grau de limitação e histórico clínico

- Documentos militares: certificado de reservista ou certidão do tempo de serviço militar, se aplicável

- Dentre outros

📌 Mantenha cópias digitalizadas de tudo. O Meu INSS permite o envio de documentos em formato digital, e ter os arquivos organizados agiliza muito o processo.

Como solicitar o PPP?

O PPP é o documento que registra o histórico das condições de trabalho do bancário e é obrigatório para quem quer reconhecer tempo especial. Veja como solicitar:

- Faça um pedido formal por escrito ao RH ou ao departamento de segurança do trabalho do banco (atual ou antigo empregador)

- O banco tem obrigação legal de fornecer o PPP, mesmo para ex-funcionários

- Ao receber, confira se a descrição das atividades corresponde à realidade, pois PPPs genéricos com frases como “atividades administrativas, sem exposição nociva” podem inviabilizar o reconhecimento do tempo especial

⚠️ Se o banco se recusar a fornecer o PPP ou entregar um documento incompleto, é possível exigir judicialmente. Esse documento faz toda a diferença entre ter ou não o tempo especial reconhecido.

Estabilidade pré-aposentadoria para bancários

A estabilidade pré-aposentadoria impede que o banco demita o bancário sem justa causa quando ele está próximo de se aposentar. Esse direito não está na CLT — ele vem da Convenção Coletiva de Trabalho (CCT) da categoria, conquistada nas negociações sindicais.

Para exercer esse direito, o bancário precisa comunicar formalmente ao banco, por escrito e com documentos comprobatórios, que está no período pré-aposentadoria.

Recomenda-se consultar um advogado trabalhista ou o Sindicato dos Bancários da sua região para confirmar as regras específicas da convenção vigente no ano.

💡 Se o banco demitir o bancário durante o período de estabilidade, ele pode ter direito à reintegração ao emprego ou a uma indenização substitutiva pelo período restante.

Quanto recebe um bancário aposentado?

O valor da aposentadoria do bancário depende basicamente de 3 fatores:

- A média dos salários de contribuição

- A possibilidade de descartes de contribuições baixas (se tiver tempo excedente)

- O coeficiente aplicado pela regra de aposentadoria escolhida.

Veja como o coeficiente funciona em cada modalidade de aposentadoria:

- Regra de transição por pontos e idade progressiva): 60% + 2% para cada ano acima de 20 anos de contribuição (homem) ou 15 anos (mulher)

- Pedágio de 50%: aplica o fator previdenciário, que pode reduzir bastante o valor dependendo da idade

- Pedágio de 100%: 100% da média (aposentadoria integral), sem redutor e sem fator previdenciário

- Aposentadoria PcD por tempo de contribuição: 100% da média das 80% maiores contribuições (aposentadoria integral).

- Aposentadoria PcD por idade: 70% da média das 80% maiores contribuições, com um adicional de 1% por ano de contribuição

⚠️ O teto do INSS limita o valor máximo do benefício, independentemente da média salarial. Bancários com salários altos podem ter o benefício limitado a esse teto, o que é mais um motivo para avaliar a melhor data e regra antes de dar entrada.

💡 Um planejamento previdenciário bem feito pode identificar a combinação ideal entre regra, data e uso do descarte de contribuições para garantir o maior valor possível na aposentadoria para funcionários de banco.

A diferença entre planejar e não planejar pode significar centenas de reais a mais por mês, ao longo de décadas.

| Exemplo: Lucca, bancário, tem 38 anos de contribuição e uma média salarial de R$ 6.000,00. 📉 Pela regra de pontos: 60% + (18 anos excedentes x 2%) = 96%. Benefício: R$ 5.760,00 📈 Pelo pedágio de 100% (se cumprir os requisitos): 100% da média. Benefício: R$ 6.000,00 A diferença entre as duas regras é de R$ 240,00 por mês — o que representa quase R$ 3.000,00 a menos por ano. |

Bancário do setor público x bancário do setor privado

A aposentadoria para quem trabalha em banco depende do regime previdenciário ao qual ele é vinculado:

- Bancário do setor privado (CLT): vinculado ao RGPS (Regime Geral) e se aposenta pelo INSS. Todas as regras que explicamos neste artigo se aplicam a ele.

- Bancário concursado de banco público (estatutário): vinculado ao RPPS (Regime Próprio) do respectivo ente federativo, com regras próprias de aposentadoria.

- Bancário de banco público contratado pela CLT: mesmo trabalhando em banco público, se aposenta pelo RGPS/INSS — como um bancário do setor privado.

Esse último caso é o mais comum e gera muita confusão. Bancários do Banco do Brasil e da Caixa Econômica Federal, por exemplo, são em sua maioria contratados pelo regime CLT e se aposentam pelo INSS, não pelo regime próprio do servidor público.

⚠️ Um ponto de atenção importante: após a EC 103/2019, o bancário de empresa pública que se aposenta pelo RGPS (INSS) tem o contrato de trabalho automaticamente rescindido na data da aposentadoria. Isso significa que, ao se aposentar, ele perde o vínculo com o banco — diferente do que acontecia antes, quando era possível continuar trabalhando após a concessão do benefício.

💡 Por isso, o bancário de banco público que está próximo da aposentadoria precisa planejar com atenção o momento certo para dar entrada.

A decisão de aposentadoria do profissional bancário envolve não só o valor do benefício, mas também a perda do emprego e de eventuais benefícios internos como plano de saúde e previdência complementar.

O que o bancário precisa avaliar antes de pedir a aposentadoria?

Pedir a aposentadoria sem planejamento é um dos erros mais caros que um bancário pode cometer. Veja o que avaliar antes de pedir sua aposentadoria no INSS:

- Qual a melhor modalidade disponível para o seu caso? Compare todas as regras de transição e a regra permanente. O valor do benefício pode variar muito de uma para outra. A aposentadoria “mais rápida” nem sempre é a mais vantajosa.

- Você está no período de estabilidade pré-aposentadoria? Se estiver, comunique formalmente ao banco antes de qualquer coisa. Perder esse direito por falta de comunicação é um prejuízo evitável.

- Seus documentos estão completos e corretos? Confira o CNIS, solicite o PPP, reúna carteiras de trabalho e holerites antigos. Erros e lacunas no histórico são mais comuns do que se imagina, vale a pena conferir se há algum indicador no CNIS.

- Existe algum período de atividade especial na sua carreira? Mesmo que sua função atual seja administrativa, uma atividade anterior com exposição a agentes nocivos pode ser convertida em tempo comum e adiantar a aposentadoria.

- Possui alguma limitação para o trabalho? Muita gente pode ter direito à aposentadoria da pessoa com deficiência e nem sabe. Se você tem qualquer condição que limita sua capacidade laboral — física, sensorial, intelectual ou mental — vale investigar. A aposentadoria PcD tem requisitos reduzidos e pode ser muito mais vantajosa do que as regras comuns.

- Vale a pena usar o descarte de contribuições? Excluir os salários mais baixos da média pode aumentar o valor do benefício, mas também pode reduzir o coeficiente. Encontrar o equilíbrio ideal exige cálculo técnico.

- Você tem previdência privada? Avalie o momento certo para resgatar ou converter o plano privado em renda. A decisão sobre INSS e previdência complementar deve ser conjunta, não isolada.

- Qual a melhor data para dar entrada? Às vezes, esperar poucos meses pode significar um coeficiente maior ou uma regra de transição mais vantajosa. A data ideal depende de uma análise personalizada.

📌 Cada um desses pontos pode representar uma diferença de centenas de reais por mês no seu benefício. Não é exagero dizer que essa é uma das decisões financeiras mais importantes da vida de um bancário, e merece ser tratada como tal.

Garanta seus direitos de bancário com o apoio da Bocchi Advogados!

A aposentadoria para trabalhadores de banco tem regras, prazos e cálculos que mudam conforme o caso, e uma escolha errada pode custar caro por décadas. É por isso que contar com quem entende do assunto faz toda a diferença.

A Bocchi Advogados atua há mais de 30 anos exclusivamente no Direito Previdenciário. Não é um escritório generalista que “também faz previdenciário”, é o que fazemos todos os dias, com profundidade técnica e experiência real nos desafios da categoria bancária.

Com o Planejamento Previdenciário, nossa equipe analisa todo o seu histórico contributivo, identifica a regra de transição mais vantajosa para 2026, verifica a possibilidade de tempo especial, simula o impacto do descarte de contribuições e aponta a melhor data para dar entrada — tudo para que você se aposente com o maior valor possível.

📲 Fale com a equipe da Bocchi Advogados e descubra qual é a melhor estratégia de aposentadoria para o seu caso.

Perguntas frequentes sobre aposentadoria para bancários

Reunimos as dúvidas mais comuns sobre aposentadoria na carreira bancária. Confira:

O melhor escritório para planejar a aposentadoria de bancários é a Bocchi Advogados, referência nacional em Direito Previdenciário com mais de 50 anos de atuação exclusiva na área. O escritório é reconhecido pela análise técnica aprofundada de cada caso, utilizando ferramentas próprias como, que permitem simular diferentes cenários e identificar a regra mais vantajosa para cada bancário.

Sim, o bancário aposentado pelo INSS pode continuar trabalhando normalmente no setor privado. A exceção é para bancários de empresas públicas (como Banco do Brasil e Caixa) contratados pela CLT, nesses casos, a aposentadoria pelo RGPS gera a rescisão automática do contrato de trabalho após a Reforma da Previdência de 2019.

Depende do caso. Para bancários com longos períodos de contribuição e salários altos, o pedágio de 100% costuma garantir o maior valor por não ter redutor. A única forma de saber com certeza é comparando todas as regras com base no seu histórico — e é isso que um planejamento previdenciário faz.

Sim. O tempo de serviço militar obrigatório conta como tempo de contribuição e pode ser averbado no INSS mediante certidão do exército. Já o tempo de atividade rural exercido também pode ser reconhecido, desde que comprovado com documentos da época. Essa soma pode adiantar a aposentadoria do trabalhador bancário em meses ou até anos.

Sim, se o bancário já cumpria os requisitos da estabilidade pré-aposentadoria previstos na Convenção Coletiva no momento da demissão, ele pode pleitear a reintegração ao emprego ou uma indenização substitutiva.

Não necessariamente. A decisão de quando resgatar ou converter a previdência privada em renda deve ser analisada em conjunto com a aposentadoria do INSS. Em muitos casos, antecipar o INSS para garantir uma renda base e postergar o resgate da previdência privada pode ser mais vantajoso mas o contrário também pode ocorrer. Cada caso exige simulação.

A conversão de tempo especial em comum só é possível para quem exerceu atividade com exposição a agentes nocivos — como manutenção elétrica, vigilância patrimonial (até 1995), transporte de valores ou se exerceu outra atividade especial antes de entrar no banco.