O fator previdenciário é um índice que o INSS aplica sobre o valor da aposentadoria para ajustar o benefício à idade, ao tempo de contribuição e à expectativa de vida do segurado.

Na prática, ele pode reduzir ou aumentar o valor da sua aposentadoria por mês.

Depois da Reforma da Previdência de 2019, ele segue ativo em duas situações: caso se aposente pelas regras antigas (provando que já tinha tempo para aposentar antes da reforma) e no pedágio de 50%.

- 1 Calculadora de Fator Previdenciário

- 2 O que é o Fator Previdenciário?

- 3 Como funciona o Fator Previdenciário?

- 4 Como é o cálculo do fator previdenciário?

- 5 Quando se aplica o fator previdenciário em 2026?

- 6 Qual regra se aplica o fator previdenciário depois da EC 103/19?

- 7 Quais aposentadorias não usam o fator previdenciário?

- 8 Como consultar o fator previdenciário?

- 9 Tabela do fator previdenciário atualizada

- 10 Perguntas frequentes (FAQ) sobre fator previdenciário

Calculadora de Fator Previdenciário

Quer saber qual é o seu fator previdenciário sem complicação? Use a calculadora abaixo.

Basta informar sua idade e tempo de contribuição para descobrir o valor do seu fator; se quiser pode inserir o valor do seu salário de benefício (média de salários) para entender se o valor da sua aposentadoria vai aumentar ou diminuir:

Se o resultado ficou abaixo de 1, significa que o fator está reduzindo seu benefício. Nesse caso, pode valer a pena esperar mais um pouco para se aposentar ou verificar se você se enquadra em outra regra mais vantajosa.

Ficou com dúvida sobre o resultado? Fale com a nossa equipe! Analisamos o seu caso e mostramos o melhor caminho para aposentadoria.

O que é o Fator Previdenciário?

O fator previdenciário é um coeficiente criado em novembro de 1999 para substituir a ideia de idade mínima na aposentadoria por tempo de contribuição, que não foi aprovada na época.

Funciona assim: o fator cruza três variáveis (idade, tempo de contribuição e expectativa de sobrevida) e gera um número. Esse número é multiplicado pela média dos seus salários de contribuição. Se o resultado for menor que 1, seu benefício cai. Se for maior que 1, ele sobe.

Existem opções de aposentadoria para se aposentar com e sem o fator previdenciário:

- Sem fator previdenciário: você recebe a média integral dos salários de contribuição (ou o percentual da regra aplicável).

- Com fator previdenciário: essa média é multiplicada pelo índice, que pode reduzir o valor em até 50% para quem se aposenta jovem.

💡 O fator foi criado para desestimular aposentadorias precoces. Quanto mais jovem você se aposenta, menor o fator e menor o benefício.

Como funciona o Fator Previdenciário?

O fator previdenciário funciona como um multiplicador. Ele pega a média dos seus salários de contribuição e aplica um coeficiente que considera três elementos: sua idade na data da aposentadoria, seu tempo total de contribuição e a expectativa de sobrevida publicada pelo IBGE:

- Se você se aposenta cedo (com pouca idade e pouco tempo de contribuição), o fator será baixo e vai reduzir o benefício.

- Se esperar mais, o fator sobe, podendo até ultrapassar 1,0 e aumentar o valor final.

Fórmula do fator previdenciário

A fórmula oficial é:

f = (Tc x a / Es) x [1 + (Id + Tc x a) / 100]

Onde:

- Tc = tempo de contribuição (em anos)

- a = alíquota fixa de 0,31

- Es = expectativa de sobrevida (tabela IBGE)

- Id = idade do segurado na data da aposentadoria

⚠️ Esse cálculo é complexo. Na prática, ninguém faz à mão. Ferramentas de cálculo previdenciário ou um advogado especialista são essenciais para chegar ao valor exato.

Fator previdenciário e a Regra 85/95

A regra 85/95 foi criada em 2015 para permitir que o segurado se aposente por tempo de contribuição sem fator previdenciário.

Bastava atingir uma pontuação mínima (soma da idade + tempo de contribuição):

- Mulher: 85 pontos + 30 anos de contribuição

- Homem: 95 pontos + 35 anos de contribuição

Essa regra tinha progressão: a pontuação subia 1 ponto a cada 2 anos, até chegar a 90/100 em 2027. Com a Reforma de 2019, a regra 85/95 foi extinta e substituída pela regra de transição por pontos.

✅ Quem atingiu a pontuação 85/95 antes de 31/12/2018 ou 86/96 antes de 13/11/2019 tem direito adquirido e pode se aposentar sem o fator previdenciário.

Como é o cálculo do fator previdenciário?

O cálculo do fator previdenciário combina idade, tempo de contribuição e expectativa de sobrevida.

📌 Exemplo:

- Homem, 60 anos de idade

- 35 anos de contribuição

- Expectativa de sobrevida (Es): 22,5 anos (IBGE)

- Média salarial: R$ 4.000,00

Aplicando a fórmula:

- f = (35 x 0,31 / 22,5) x [1 + (60 + 35 x 0,31) / 100]

- f = 0,4822 x 1,7085 = 0,8238

- Valor da aposentadoria: R$ 4.000 x 0,8389 = R$ 3.295,20

Sem o fator, esse segurado receberia R$ 4.000. Com ele, perdeu R$ 704,80 por mês.

Como saber o valor do fator previdenciário?

Para saber o valor do fator previdenciário que se aplica ao seu caso, você pode consultar uma tabela de fator previdenciário, que dará um valor aproximado ou consultar um um advogado previdenciário com ferramentas de cálculo atualizadas que podem projetar o valor exato.

Se já for aposentado, você pode consultar o fator previdenciário aplicado ou que seria aplicado (dependendo do tipo de benefício) na carta de concessão do seu benefício.

O fator previdenciário pode aumentar o benefício?

Sim. Quando o fator é maior que 1,0, ele multiplica a média salarial para cima. Isso costuma acontecer para quem se aposenta com idade mais avançada e bastante tempo de contribuição:

- Mulheres: geralmente acima de 62 anos

- Homens: geralmente acima de 65 anos

💡 Não é garantia. Cada caso depende da combinação idade + tempo + expectativa de vida. Mas quem adia a aposentadoria tende a ter fator mais favorável.

Quando se aplica o fator previdenciário em 2026?

Em 2026, o fator previdenciário se aplica em apenas duas situações dentro do RGPS (Regime Geral de Previdência Social):

Vamos ver cada uma dessas hipóteses em detalhes:

Direito Adquirido

Quem completou os requisitos da aposentadoria por tempo de contribuição até 13/11/2019 (data da Reforma) tem direito adquirido. As regras da época exigiam:

| Mulher | 30 anos de contribuição (sem idade mínima) |

| Homem | 35 anos de contribuição (sem idade mínima) |

Nesse caso, o cálculo usa a média dos 80% maiores salários desde julho/1994, multiplicada pelo fator previdenciário.

⚠️ Mesmo com direito adquirido, vale comparar com as regras de transição. Em alguns casos, a transição pode dar um valor melhor.

Regra de Transição (pedágio de 50%)

O pedágio de 50% é uma regra de transição da Reforma. Para usar, o segurado precisava ter, em 13/11/2019:

- Mulher: pelo menos 28 anos de contribuição

- Homem: pelo menos 33 anos de contribuição

Além de completar o tempo mínimo (30 anos mulher / 35 anos homem), é preciso cumprir um pedágio de 50% sobre o tempo que faltava na data da Reforma. Exemplo: se faltavam 2 anos, o pedágio é de 1 ano extra (50% de 2).

O cálculo do benefício usa a média de 100% dos salários desde julho/1994, com aplicação do fator previdenciário.

🚨 Não há descarte dos 20% menores — o que pode reduzir a média.

Aposentadoria por Deficiência / Mecanismos Especiais

A aposentadoria da pessoa com deficiência (LC 142/2013) não utiliza o fator previdenciário no cálculo. Porém, existe uma exceção favorável ao segurado:

Se a aplicação do fator resultar em valor maior, o segurado PcD pode optar por incluí-lo.

✅ Na prática, isso beneficia PcDs com idade avançada e longo tempo de contribuição, quando o fator supera 1,0.

Qual regra se aplica o fator previdenciário depois da EC 103/19?

O fator previdenciário após reforma da previdência ficou restrito a dois cenários:

- Direito adquirido por tempo de contribuição: para quem já tinha cumprido 30/35 anos de contribuição antes de 13/11/2019

- Regra de transição do pedágio de 50%: para quem estava a 2 anos ou menos de completar o tempo mínimo na data da Reforma

A maioorias das novas regras de aposentadoria como a regra de transição por pontos, idade progressiva, aposentadoria especial, dentre outras, usam o redutor de 60% da média + 2% por ano excedente no lugar do Fator Previdenciário.

📌 Em 2024, o STF confirmou a constitucionalidade do fator previdenciário no julgamento do Tema 616 STF, encerrando debates sobre sua validade.

Quais aposentadorias não usam o fator previdenciário?

A maioria das aposentadorias hoje não usa o fator previdenciário. Veja as principais regras sem fator:

- Nova aposentadoria programada (regra definitiva pós-Reforma)

- Transição por pontos

- Transição por idade progressiva + tempo

- Pedágio de 100%

- Aposentadoria especial (todas as modalidades)

- Aposentadoria da pessoa com deficiência (por idade e por tempo)

- Aposentadoria por incapacidade permanente (antiga invalidez)

- Direito adquirido à aposentadoria aposentadoria por idade: aplicado apenas se mais vantajoso (antes da Reforma)

- Aposentadoria do segurado especial (rural)

- Aposentadoria de professor (todas as regras)

💡 Se você se aposentou por uma dessas regras e o INSS aplicou o fator previdenciário, pode haver erro no cálculo. Vale consultar um especialista.

Como consultar o fator previdenciário?

Existem três formas de consultar o fator previdenciário aplicado (ou que seria aplicado) ao seu benefício:

- Tabela de fator previdenciário: disponível no site gov.br/previdencia. A última tabela publicada amplamente é de 2023. Para o ano de 2026, preparamos uma tabela atualizada de fator previdenciário. A tabela só conta com anos inteiros, então o valor é aproximado.

- Consultar um advogado previdenciário: Para projeções mais exatas (simular o fator antes de pedir a aposentadoria), o ideal é consultar um advogado previdenciário. Ele usa ferramentas de cálculo que cruzam os dados atualizados do IBGE com seu histórico contributivo.

- Carta de concessão do INSS: se você já se aposentou, o fator aplicado estará na carta de concessão do benefício, acessível pelo Meu INSS (app ou site).

⚠️ Não confie em simuladores genéricos da internet. O cálculo exige dados precisos de expectativa de sobrevida do ano correto e seu CNIS atualizado.

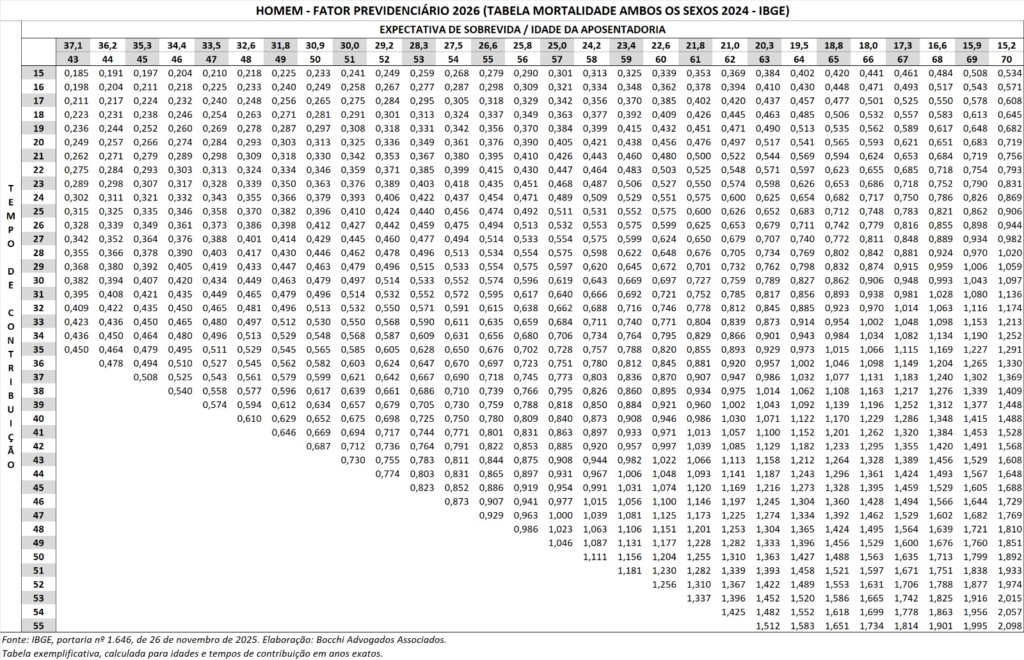

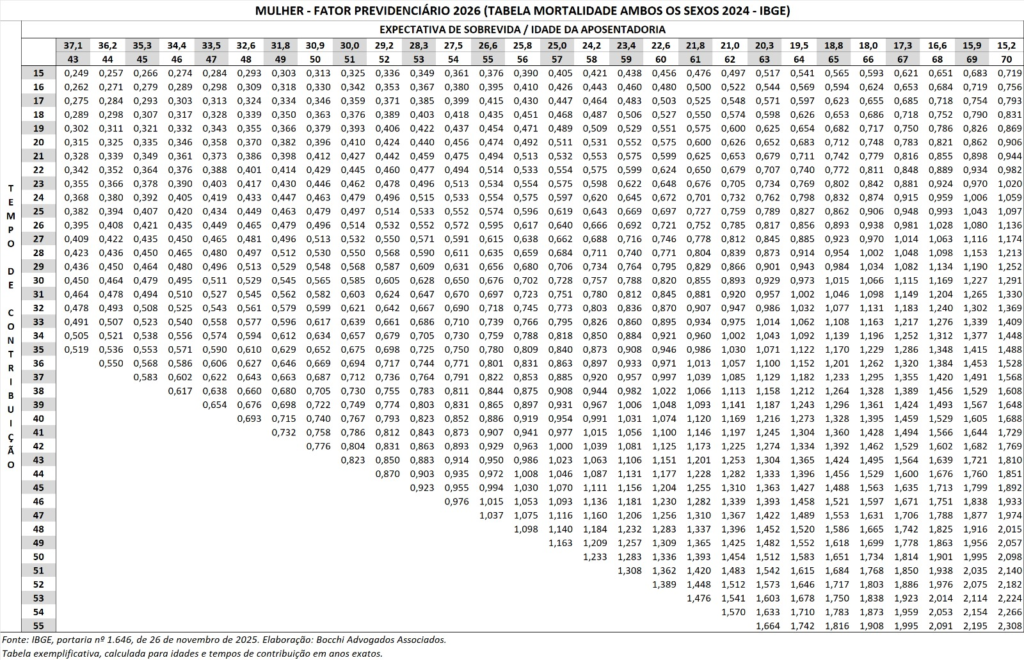

Tabela do fator previdenciário atualizada

A tabela do fator previdenciário é atualizada todo ano com base na expectativa de sobrevida do IBGE.

Abaixo você encontra a tabela do fator previdenciário para homens atualizada para 2026:

A lei dá para a mulher um bônus de 5 anos no cálculo do fator previdenciário, por isso preparamos uma tabela do fator previdenciário para mulheres atualizada para 2026:

Os valores acima estão levando em consideração tempo de contribuição e idade com anos inteiros, então qualquer dia ou mês a mais ou a menos já vai trazer resultados diferentes. Para o cálculo exato do seu caso, consulte um advogado previdenciário.

📌 Regra geral: quanto maior a idade e o tempo de contribuição, maior o fator.

Perguntas frequentes (FAQ) sobre fator previdenciário

Não existe um fator previdenciário único. O valor muda de pessoa para pessoa, pois depende da sua idade, tempo de contribuição e da expectativa de vida do IBGE no ano da aposentadoria. A tabela é atualizada anualmente.

Não há idade mínima. O fator previdenciário foi criado justamente como alternativa à idade mínima. O que acontece é que quem se aposenta mais jovem recebe um fator menor — e, portanto, um benefício reduzido.

Por uma fórmula que leva em consideração basicamente três variáveis: idade, tempo de contribuição e expectativa de sobrevida, e gera um número. O resultado é multiplicado pela média dos salários de contribuição para chegar ao valor do benefício.

Não totalmente. A Reforma (EC 103/2019) eliminou o fator previdenciário da maioria das aposentadorias, mas ele segue ativo no direito adquirido por tempo de contribuição e na regra de transição do pedágio de 50%.