O Contribuinte facultativo, também conhecido como segurado facultativo, é a pessoa que não exerce atividade remunerada, mas quer garantir sua aposentadoria e direito aos benefícios do INSS.

Essa categoria é muito comum entre estudantes, donas de casa, desempregados e outras pessoas que, mesmo sem renda formal, querem garantir proteção previdenciária.

A seguir, você vai entender quem pode contribuir, os tipos de plano disponíveis, valores, códigos de pagamento e quais benefícios do INSS que o segurado facultativo tem direito.

- 1 O que é Contribuinte Facultativo?

- 2 Quem se enquadra como contribuinte facultativo?

- 3 Qual a diferença entre o contribuinte individual e o facultativo?

- 4 Como se Inscrever como Contribuinte Facultativo

- 5 Qual o valor da contribuição do segurado facultativo?

- 6 Complementação INSS para Segurado Facultativo

- 7 Como Pagar as Contribuições?

-

8

Aposentadoria para o Contribuinte Facultativo

- 8.1 Aposentadoria por idade para contribuinte facultativo

- 8.2 Aposentadoria por tempo de contribuição para contribuinte facultativo

- 8.3 Aposentadoria da pessoa com deficiência (PcD) para contribuinte facultativo

- 8.4 Aposentadoria por invalidez para contribuinte facultativo

- 8.5 Aposentadoria rural para contribuinte facultativo

- 8.6 Outros benefícios do INSS para contribuinte facultativo

- 9 O Contribuinte Facultativo Pode Pagar o INSS em Atraso?

- 10 Período de Graça do segurado facultativo

- 11 Quais são os direitos de um contribuinte facultativo?

- 12 Vale a Pena Ser Contribuinte Facultativo?

- 13 Contribuinte Facultativo: Faça seu plano de aposentadoria com a Bocchi

O que é Contribuinte Facultativo?

Segurado facultativo é quem não tem renda decorrente do trabalho remunerado, mas quer pagar INSS com contribuição facultativa para ter benefícios na previdência.

A principal característica do segurado facultativo é que ele não é obrigado a contribuir, o que o permite parar de pagar INSS ou alterar as contribuições mensais da forma que desejar.

Assim sendo, o Contribuinte Facultativo é assim chamado porque ele tem a opção de pagar ou não o INSS, ele se diferencia daqueles que são segurados obrigatórios, ou seja, que são obrigados a contribuir, como por exemplo quem trabalha por conta própria, o empregado (inclusive doméstico), trabalhador avulso e eventual.

O que é ser segurado facultativo?

Pode ser segurado facultativo qualquer pessoa que cumprir 3 requisitos:

- Ter 16 anos ou mais

- Não exercer atividade remunerada e não estar vinculado a outro regime de previdência (não ser segurado obrigatório)

- Contribuir de forma voluntária para o INSS

Se você não é segurado obrigatório, ou seja, se não se enquadrar em nenhuma das situações abaixo, você pode ser um segurado facultativo:

- Empregado

- Empregado doméstico

- Trabalhador avulso

- Segurado Especial

- Contribuinte Individual

- MEI – Microempreendedor Individual

- Servidor ou empregado público

Assim sendo, se você não trabalha com carteira assinada, não é autônomo e não recebe renda, pode ser facultativo.

Quem se enquadra como contribuinte facultativo?

Se enquadra como contribuintes facultativos qualquer pessoa com 16 anos ou mais que seja:

- Dona de casa

- Estudante, estagiário e bolsista (inclusive bolsa-atleta)

- Desempregado

- Síndicos que não recebem remuneração

- Brasileiro no exterior

- Membro de conselho tutelar

- Missionário e religioso

- Pessoa que vive de renda (aluguéis, pensão e investimentos)

- Presidiário

- Dentre outros

É importante que a pessoa não esteja exercendo nenhuma atividade remunerada para se enquadrar.

Qual a diferença entre o contribuinte individual e o facultativo?

As principais diferenças entre o contribuinte individual e facultativo são:

| Característica | Segurado Facultativo | Contribuinte Individual |

| Contribuição para o INSS | Opcional | Obrigatória |

| Atividade remunerada | Não exerce | Exerce por conta própria |

| Base de cálculo da contribuição | Valor escolhido(entre o valor do salário mínimo e o teto do INSS) | Valor efetivamente recebido |

| Período de graça | 6 meses | 12 a 36 meses |

| Também é chamado de | Contribuinte facultativo | Trabalhador autônomo |

⚠ Atenção: pagar com o código errado pode fazer com que as contribuições sejam desprezadas pelo INSS!

O que é melhor: contribuinte individual ou facultativo?

Se você trabalha por conta própria e tem renda, deve contribuir como contribuinte individual, pois a contribuição é obrigatória.

Se você não é segurado obrigatório, não tem renda, mas quer pagar o INSS por vontade própria, pode se inscrever como contribuinte facultativo.

Assim sendo, não tem uma opção “melhor”, você deve ver qual é a sua situação para contribuir pela categoria correta.

O que existe são alíquotas e códigos de contribuição diferentes e com direitos variáveis, conforme veremos adiante:

- Plano normal

- Plano simplificado

- Baixa renda ou MEI

Como se Inscrever como Contribuinte Facultativo

O primeiro passo para começar a contribuir como segurado facultativo é fazer sua inscrição no INSS para gerar um Número de Identificação do Trabalhador (NIT).

A inscrição INSS é feita de forma gratuita e simples, podendo ser realizado pelos seguintes canais:

- Telefone 135, solicitando a inscrição como facultativo

- Presencialmente em uma agência do INSS

É importante ter o RG e CPF em mãos em qualquer uma das modalidades acima.

Com o NIT em mãos, basta emitir a GPS (Guia da Previdência Social) e começar a contribuir, conforme veremos adiante.

⚠ Atenção!

Se você já teve carteira assinada, já contribuiu antes para o INSS ou participou de algum programa do governo, você já tem uma das seguintes inscrições que servem para realizar a contribuição como facultativo:

- NIS: Número de Identificação Social

- PIS: Programa de Integração Social

- PASEP: Programa de Formação do Patrimônio do Servidor Público

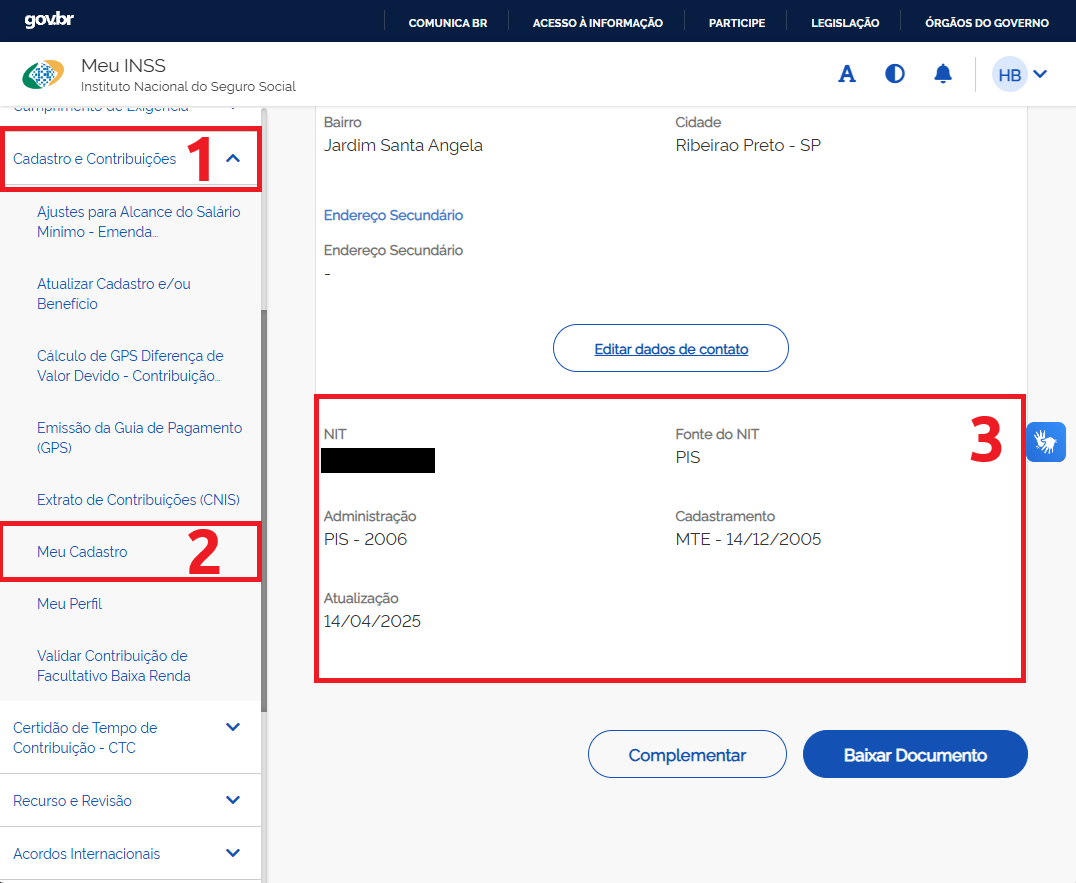

Como encontrar o número do NIT/PIS/PASEP?

Existem 2 formas de verificar o NIT/PIS/PASEP:

- Na Carteira de Trabalho (CTPS): o número do NIT/PIS/PASEP fica na folha de identificação, logo no início da Carteira.

- Pelo Meu INSS: basta fazer o login, clicar na opção Cadastro e Contribuições (1), depois em Meu cadastro (2) e por fim rolar até o final da página (3), conforme mostrado na imagem abaixo.

Qual o valor da contribuição do segurado facultativo?

O valor da contribuição vai depender do tipo de plano escolhido, pois existem três formas de contribuir como facultativo:

- Plano normal: 20% sobre o valor que você escolher e garante todos os benefícios do INSS, inclusive aposentadoria por tempo de contribuição.

- Plano simplificado: 11% sobre o salário mínimo, mas não tem direito à aposentadoria por tempo de contribuição.

- Baixa renda: apenas para donas de casas de baixa renda que devem pagar 5% sobre o salário mínimo, sem direito à aposentadoria por tempo de contribuição

Vamos ver com detalhes cada uma dessas modalidades de contribuição e os códigos de pagamento:

Plano Normal (20%)

No plano normal, o contribuinte facultativo pode escolher qualquer valor de contribuição entre o salário mínimo e o teto do INSS.

- Código de recolhimento: código 1406 (mensal) e 1457 (trimestral)

- Alíquota: 20% sobre um valor que você escolhe (entre o salário mínimo e o teto do INSS).

- Objetivo: Garante todos os benefícios do INSS, inclusive aposentadoria por tempo de contribuição.

- Exemplo: Se contribuir sobre R$ 2.000, deve pagar R$ 400 por mês (20%).

Valores de contribuição para 2026 no plano normal de 20%

Valores de contribuição pelo salário mínimo e pelo teto do INSS para facultativos (20%):

- Salário mínimo: R$ 1.621,00 → contribuição de R$ 324,20

- Teto do INSS: R$ 8.475,55 → contribuição de R$ 1.695,11

⚠Atenção: pelo plano normal, você pode contribuir com qualquer valor entre o piso e o teto da Previdência.

Para definir o valor ideal, é preciso fazer um planejamento previdenciário individualizado.

Plano Simplificado (11%)

Contribuição de 11% sobre o salário mínimo.

- Código de recolhimento: 1473 (mensal) e 1490 (trimestral)

- Alíquota: 11% sobre o salário mínimo.

- Objetivo: Garante aposentadoria por idade e demais benefícios, exceto aposentadoria por tempo de contribuição.

- Valor fixo: R$ 178,31 em 2026

Facultativo Baixa Renda (5%)

O Plano de Facultativo Baixa renda é exclusivo para para donas de casa de baixa renda:

- Código de recolhimento: 1929 (mensal) e 1937 (trimestral)

- Alíquota: 5% sobre o salário mínimo.

- Objetivo: Garante aposentadoria por idade e demais benefícios, mas não tem direito a aposentadoria por tempo de contribuição

- Valor fixo: R$ 81,05 em 2026

Para contribuir pelo plano de Baixa Renda é preciso preencher os seguintes requisitos:

- Ter renda familiar de até 2 salários mínimos

- Estar inscrito no CadÚnico

- Não exercer atividade remunerada

Quais documentos para validar facultativo baixa renda?

Para que as contribuições como Facultativo Baixa Renda sejam aceitas na hora de conceder um benefício, é necessário que o INSS valide essas contribuições.

Sem essa validação, o tempo pode não ser reconhecido.

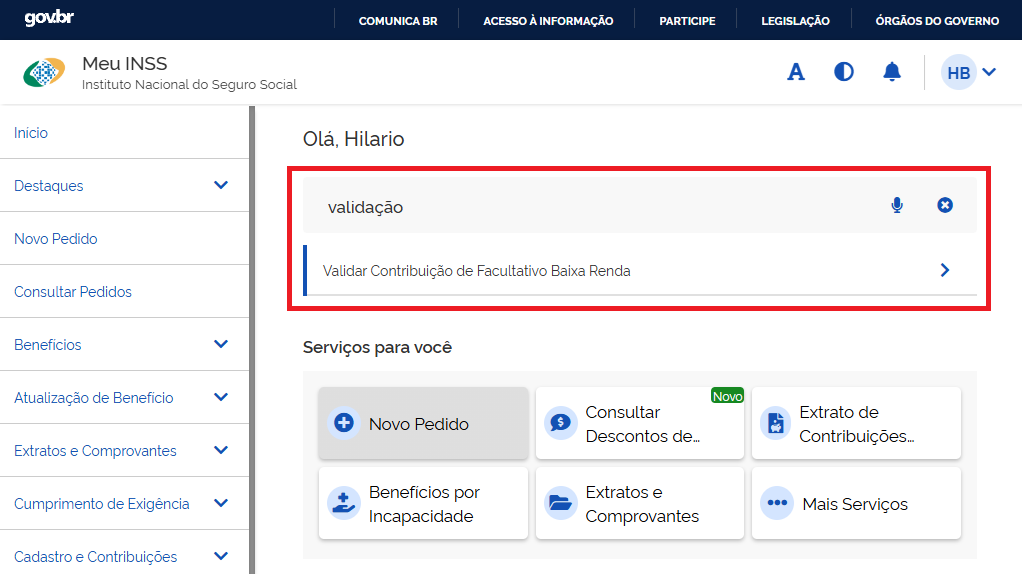

A validação do facultativo baixa renda pode ser feita pelo site ou aplicativo Meu INSS, buscando pelo serviço “Validar Contribuição de Facultativo de Baixa Renda”:

Os Principais documentos para fazer a validação das contribuições como Facultativo Baixa Renda no INSS:

- Documentos pessoais: RG, CPF ou CNH

- Comprovante de residência atualizado

- Inscrição no CadÚnico atualizada

- Comprovante de pagamento das contribuições ao INSS

- Comprovação de baixa renda: Declaração de isento no Imposto de Renda, Comprovante de desemprego, Extrato bancário, Contrato de prestação de serviço ou recibos, Carteira de trabalho (CTPS) do segurado e familiares, mostrando que o segurado não tem vínculo ativo

Complementação INSS para Segurado Facultativo

Se você contribuiu como segurado facultativo pelo plano simplificado (11%) ou como baixa renda (5%) e deseja se aposentar por tempo de contribuição, é possível complementar os pagamentos até atingir a alíquota de 20%.

Como fazer a complementação:

- Quem contribuiu com Plano simplificado de 11% e precisa complementar com mais 9% do salário mínimo:

➤ Código 1686 (mensal)

➤ Código 1694 (trimestral) - Quem contribuiu como baixa renda de 5% e precisa complementar com mais 15% do salário mínimo:

➤ Código 1945 (mensal)

➤ Código 1953 (trimestral) - Quem exerce mandato eletivo (e precisa complementar +9%):

➤ Código 1821

Complementação para validar contribuição de baixa renda (5%) na aposentadoria por idade

Se suas contribuições de 5% como baixa renda não foram reconhecidas pelo INSS, você pode complementá-las até 11% para que sejam consideradas na aposentadoria por idade.

- Complementação de 5% para 11% (mais 6% do salário mínimo):

➤ Código 1830 (mensal)

➤ Código 1848 (trimestral)

Vale destacar que em qualquer das hipóteses, a complementação será sempre sobre o valor do salário mínimo vigente na época da competência a ser complementada.

Não é possível complementar com valores superiores ao salário mínimo.

Como Pagar as Contribuições?

Depois de realizar sua inscrição no INSS, o pagamento deve ser feito por meio de guia da Previdência Social (GPS), que pode ser obtida de 3 formas:

- Pela GPS física, que é aquele carnê laranja vendido em bancas ou jornais.

- Pelo aplicativo ou site do banco, pois algumas instituições oferecem esse serviço.

- No site da Receita Federal, no Sistema de Acréscimo Legais (SAL).

Como Pagar INSS pelo site da Receita Federal

Passo a passo sobre como gerar a GPS no site do SAL (Sistema de Acréscimos Legais):

- Acesse o site do Sistema de Acréscimo Legais (SAL)

- Escolha a opção em que você se enquadra: filiação antes ou depois de 29/11/1999

- Selecione a categoria “contribuinte facultativo”

- Insira seu NIT, PIS ou PASEP

- Confira seus dados e confirme

- Informe o mês (competência) que deseja pagar

- Digite o salário de contribuição

- Escolha o código de pagamento correspondente (mais detalhes na tabela abaixo).

- Confirme e selecione novamente a competência

- Clique em “Gerar GPS”

Por fim, você pode pagar a GPS gerada no banco, internet banking ou lotérica.

Qual é a diferença entre o código 1406 para o 1473?

Os principais códigos para pagamento como contribuinte facultativo são:

- Código 1406: Facultativo normal (20%)

- Código 1473: Facultativo simplificado (11%)

- Código 1929: Facultativo de baixa renda (5%)

Também existem códigos para recolhimento trimestral ou complementação da alíquota.

Quem contribui com 11% ou 5% deve ser sempre sobre o salário-mínimo e não tem direito a aposentadoria por tempo de contribuição.

Já quem contribui com 20% pode contribuir com qualquer valor entre o mínimo e o teto do INSS, além de ter direito à aposentadoria por tempo de contribuição e suas regras de transição.

Aposentadoria para o Contribuinte Facultativo

Os benefícios que o segurado facultativo tem direito variam conforme o plano escolhido (20%, 11% ou 5%):

- O plano normal (20%) tem direito a todos os tipos de aposentadoria

- Os planos simplificado e baixa renda (11% e 5%) não dão direito à aposentadoria por tempo de contribuição e a emissão de CTC (Certidão de Tempo de Contribuição).

A seguir, explicamos as principais possibilidades:

Aposentadoria por idade para contribuinte facultativo

A aposentadoria por idade a forma de aposentadoria mais comum entre os facultativos, tendo como requisitos:

- Homem: 65 anos + 15 anos de contribuição

- Mulher: 62 anos + 15 anos de contribuição

Vale tanto para quem contribui com 20%, quanto com 11% ou 5%.

Aposentadoria por tempo de contribuição para contribuinte facultativo

A aposentadoria por tempo de contribuição só possível para quem contribui com 20% e tem 4 regras após a Reforma da Previdência:

- Sistema de pontos progressivos

- Idade mínima progressiva

- Pedágio 50%

- Pedágio 100%

Se você contribui com 5% ou 11%, pode também pode ter direito a esses benefícios se fizer a complementação da contribuição.

Aposentadoria da pessoa com deficiência (PcD) para contribuinte facultativo

A pessoa com deficiência que contribui como facultativa também pode se aposentar mais cedo, podendo optar por 2 regras diferentes:

Aposentadoria da pessoa com deficiência por tempo de contribuição

A aposentadoria da pessoa com deficiência por tempo de contribuição exige menos tempo de contribuição conforme o grau da deficiência:

- Leve: 33 anos (homens) ou 28 anos (mulheres)

- Moderada: 29 anos para homens ou 24 anos para mulheres

- Grave: 25 anos (homens) ou 20 anos (mulheres)

Vale destacar que essa aposentadoria não exige idade mínima e o grau da deficiência é determinado em perícia biopsicossocial no INSS, realizada por um médico e um assistente social.

Aposentadoria da pessoa com deficiência por idade

Para ter direito à aposentadoria para PcD por idade é necessário cumprir a seguinte idade mínima e tempo de contribuição:

- Homens: 60 anos de idade + 15 anos de contribuição na condição de PcD

- Mulheres: 55 anos de idade + 15 anos de contribuição na condição de PcD

Essa aposentadoria independe do grau da deficiência, basta comprovar que você é, de fato, Pessoa com Deficiência.

Aposentadoria por invalidez para contribuinte facultativo

A aposentadoria por invalidez é concedida em casos de incapacidade total e permanente para o trabalho, tendo como requisitos:

- Estar contribuindo no momento da incapacidade ou dentro do período de graça;

- Ter cumprido carência de 12 meses, exceto em casos de doenças graves

📌Depois da Reforma da Previdência, a aposentadoria por invalidez passou a ser chamada de Aposentadoria por incapacidade permanente.

Aposentadoria rural para contribuinte facultativo

Facultativos não têm direito à aposentadoria rural, pois ela exige comprovação de trabalho no campo, como segurado especial.

Outros benefícios do INSS para contribuinte facultativo

Confira os outros direitos do contribuinte facultativo, além da aposentadoria:

- Auxílio-doença (Auxílio por incapacidade temporária)

- Salário-maternidade

- Pensão por morte

- Auxílio-reclusão

📌Atenção: O segurado facultativo não tem direito ao auxílio-acidente.

O Contribuinte Facultativo Pode Pagar o INSS em Atraso?

O segurado facultativo só pode pagar contribuições em atraso após a primeira contribuição paga em dia e desde que não perca a qualidade de segurado.

Assim sendo, para pagar o INSS em atraso, o contribuinte facultativo deve verificar se:

- Já estava inscrito e parou de pagar? Pode, se estiver dentro do período de graça, ou seja, só se o atraso for de até 6 meses e desde que a primeira contribuição foi em dia.

- Nunca contribuiu como facultativo? Não pode pagar atrasado. Também não pode pagar se não fez a primeira contribuição em dia.

📌 Exemplos:

- Parou de pagar há 3 meses? Pode quitar atrasados (considerando que a primeira foi em dia).

- Parou há 1 ano? Perdeu o prazo. Tem que se reinscrever.

Período de Graça do segurado facultativo

O período de graça é o tempo em que o segurado mantém seus direitos no INSS mesmo sem contribuir. Para o contribuinte facultativo:

- São 6 meses + até 45 dias (por conta da regra de vencimento);

- Na prática: 7 meses e 15 dias desde a última contribuição paga.

Durante esse período, mesmo sem contribuir para o INSS, você ainda pode:

- Receber auxílio-doença ou aposentadoria por invalidez

- Ter direito à pensão por morte

- Recolher em atraso

Quais são os direitos de um contribuinte facultativo?

Os direitos do segurado facultativo depende de acordo com os planos de contribuição (código de recolhimento e alíquota de contribuição):

| Plano normal (20%) | Plano simplificado (11%) e Baixa Renda (5%) |

| Aposentadoria por idade Aposentadoria por tempo de contribuição Auxílio-reclusão Auxílio-doença Aposentadoria por invalidez Pensão por morte Salário-maternidade | Aposentadoria por idade Auxílio-reclusão Auxílio-doença Aposentadoria por invalidez Pensão por morte Salário-maternidade |

Se o contribuinte facultativo do Plano Simplificado ou de Baixa Renda quiser se aposentar por tempo de contribuição no futuro, será necessário complementar as contribuições.

Em nenhuma hipótese o segurado facultativo tem direito ao auxílio-acidente.

Vale a Pena Ser Contribuinte Facultativo?

Para quem não exerce atividade remunerada e quer garantir proteção do INSS, o contribuinte facultativo é uma ótima alternativa, pois:

- Evita buracos no tempo de contribuição

- Garante acesso a benefícios mesmo sem emprego formal

- Pode ser feito com valores acessíveis (a partir de R$ 75,90/mês)

O segurado facultativo garante acesso à aposentadoria, salário-maternidade e até pensão por morte para os dependentes.

Mas é importante escolher o plano certo:

- Plano de 20%: mais caro, mas dá direito a todos os benefícios e pode ter uma aposentadoria maior que o salário mínimo

- Plano de 11% ou 5%: mais acessíveis, porém limitados à aposentadoria por idade e normalmente com benefícios de salário mínimo.

Com um planejamento de aposentadoria adequado, é possível garantir segurança sem gastar mais do que o necessário.

Contribuinte Facultativo: Faça seu plano de aposentadoria com a Bocchi

Se você contribui como facultativo, ou pensa em começar, o ideal é planejar desde já para não perder tempo nem dinheiro.

Na Bocchi Advogados, avaliamos o seu histórico de contribuições, identificamos a melhor estratégia e te orientamos em cada passo até a aposentadoria.

Converse com a equipe da Bocchi Advogados e tenha certeza de que está fazendo as escolhas certas para o seu futuro sobre direitos previdenciários.