Aposentadoria é o benefício pago pelo INSS ao trabalhador que cumpriu os requisitos de idade e/ou tempo de contribuição, garantindo uma renda paga pelo INSS para substituir o salário.

Existem diferentes tipos de aposentadoria: por idade, tempo de contribuição, especial, para pessoa com deficiência, rural, invalidez e outras — cada um com regras específicas.

Neste guia completo, você vai entender como funciona cada modalidade, quais são as regras atuais, como calcular o valor do seu benefício e o passo a passo para solicitar sua aposentadoria no INSS.

- 1 Como funciona a aposentadoria no Brasil?

- 2 Tipos de aposentadoria no Brasil

- 3 O que mudou com a Reforma da Previdência?

- 4 Regras de transição da Reforma da Previdência

- 5 Como calcular o valor da aposentadoria?

- 6 Quem tem direito à aposentadoria?

- 7 Como solicitar a aposentadoria?

- 8 Problemas comuns com aposentadorias

- 9 Quando procurar um advogado especialista em Direito Previdenciário?

- 10 Garanta sua aposentadoria com a Bocchi Advogados!

- 11 Dúvidas Frequentes sobre Aposentadoria

Como funciona a aposentadoria no Brasil?

A aposentadoria no Brasil funciona como um “seguro” que você constrói ao longo da vida profissional. Todo mês, uma parte do seu salário vai para o INSS (Instituto Nacional do Seguro Social), que administra a Previdência Social. Quando você atinge os requisitos exigidos, passa a receber o benefício mensalmente.

O sistema brasileiro possui dois regimes de previdência principais:

| Regime | Quem participa | Características |

| RGPS (Regime Geral de Previdência Social) | Trabalhadores CLT, autônomos, MEIs e contribuintes facultativos | Administrado pelo INSS, com regras únicas para todos |

| RPPS (Regimes Próprios de Previdência Social) | Servidores públicos federais, estaduais e municipais | Cada ente possui regras específicas |

Os regimes previdenciário são contributivos, ou seja, as contribuições impactam diretamente o seu direito porque definem:

- Qualidade de segurado: muitos benefícios exigem que você esteja contribuindo ou no período de graça quando precisar.

- Carência: quantidade mínima de contribuições exigidas em alguns benefícios.

- Tempo total de contribuição: quando a regra exige para conseguir o benefício.

- Valor da aposentadoria: quanto maior e mais regular a contribuição, maior tende a ser a média usada no cálculo – mas é necessário planejamento.

📌 Por isso, fazer um Planejamento Previdenciário para saber como contribuir e quando terá tempo para se aposentar é fundamental para garantir o melhor benefício possível.

Tipos de aposentadoria no Brasil

Existem diferentes tipos de aposentadoria no INSS, e cada um tem regras próprias de idade, tempo de contribuição, carência e outras comprovações:

- Aposentadoria por idade

- Aposentadoria por tempo de contribuição

- Aposentadoria especial

- Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez)

- Aposentadoria da pessoa com deficiência

- Aposentadoria compulsória (no serviço público)

💡 A seguir, vamos ver cada modalidade em detalhes para você entender os requisitos e descobrir qual pode ser mais vantajosa.

Aposentadoria por idade

A aposentadoria por idade é a modalidade do INSS em que o principal requisito é atingir a idade mínima, junto com a carência/tempo mínimo exigidos:

- Homem: 65 anos de idade + 15 anos de carência

- Mulher: 62 anos de idade + 15 anos de carência

Como é calculado o valor da aposentadoria por idade (Depois da Reforma):

- O INSS faz a média de 100% dos salários de contribuição desde 07/1994.

- Aplica 60% dessa média + 2% por ano que exceder: 20 anos (homem) ou 15 anos (mulher).

- Quando você contribui por mais tempo do que o necessário, é possível tirar do cálculo os períodos de salários mais baixos, bem como utilizar a metodologia da aposentadoria de ouro, para receber uma aposentadoria maior.

📌 Exemplo: uma mulher com 20 anos de contribuição recebe 60% + 10% (5 anos extras x 2%) = 70% da média salarial.

Aposentadoria por idade rural

O trabalhador rural se aposenta mais cedo do que o urbano pela aposentadoria rural, mesmo sem contribuir para o INSS, mas desde que comprove o trabalho rural por meio de documentos e testemunhas:

- Homem (rural): 60 anos de idade + 15 anos de serviço rural

- Mulher (rural): 55 anos de idade + 15 anos de serviço rural

Se não conseguir comprovar 15 anos de atividade no campo, é possível somar o tempo de trabalho rural com o urbano para completar o tempo total e conseguir a Aposentadoria Híbrida (mista).

Aposentadoria por tempo de contribuição

A aposentadoria por tempo de contribuição foi alterada pela Reforma da Previdência em 2019 e, hoje ela aparece como 4 regras de transição para quem já contribuía antes de 13/11/2019.

As 4 regras de transição da aposentadoria por tempo de contribuição têm requisitos adicionais, além dos 35 anos de contribuição para homens e 30 anos para mulheres:

- Sistema de pontos progressivos: a soma da idade e do tempo de contribuição deve ser de 93 pontos para mulher e 103 para o homem (em 2026).

- Idade mínima progressiva: o homem precisa completar 64,5 anos de idade e a mulher 59,5 (em 2026).

- Pedágio de 50%: cumprir um período adicional de 50% do tempo que faltava para atingir 30 anos (mulher) ou 35 anos (homem) de contribuição na data de 13/11/2019. Esta regra só vale para quem estava a até 2 anos de se aposentar naquela data.

- Pedágio de 100%: cumprir um período adicional equivalente a 100% do tempo que faltava para atingir 30 anos (mulher) ou 35 anos (homem) de contribuição na data de 13/11/2019. Também é necessário ter idade mínima de 57 anos (mulher) ou 60 anos (homem).

O cálculo da aposentadoria por tempo de contribuição varia conforme a regra de transição escolhida:

- Pontos Progressivos e Idade Mínima Progressiva: o benefício corresponde a 60% da média de todos os salários de contribuição, acrescido de 2% por cada ano que exceder 20 anos (mulher) ou 15 anos (homem) de contribuição.

- Pedágio de 50%: o benefício é calculado pela média de todos os salários (desde julho de 1994), multiplicada pelo fator previdenciário. O fator previdenciário considera idade, expectativa de vida e tempo de contribuição, geralmente reduzindo o valor do benefício para quem se aposenta mais jovem.

- Pedágio de 100%: o benefício corresponde a 100% da média de todos os salários de contribuição (a partir de julho de 1994), sem aplicação de fator previdenciário ou percentuais redutores. Esta é a regra costuma ser a mais vantajosa em termos de valor do benefício.

Em todas as regras, você pode descartar os meses de salário mais baixos do cálculo se tiver contribuído mais anos do que o mínimo exigido, aumentando assim o valor da aposentadoria.

💡 Cada caso exige análise individual para identificar a regra mais vantajosa — às vezes, esperar alguns meses pode garantir um benefício significativamente maior.

Aposentadoria especial

A Aposentadoria especial é para quem trabalha em condições de insalubridade (prejudiciais à saúde) ou periculosidade (com risco de vida), permitindo se aposentar mais cedo que os demais trabalhadores.

Em 2026 o STF julgou a Ação Direta de Inconstitucionalidade — ADI 6309 — e decidiu que a exigência de idade mínima para a aposentadoria especial é inconstitucional, por 6 votos a 5.

Com isso, o trabalhador exposto a agentes nocivos pode se aposentar assim que completar o tempo de exposição exigido, conforme o risco da atividade, sem nenhuma trava de idade:

- Atividade de alto risco: 15 anos de atividade especial

- Atividade de médio risco: 20 anos de atividade especial

- Atividade de baixo risco: 25 anos de atividade especial

O principal documento para provar a atividade especial é o PPP (Perfil Profissiográfico Previdenciário), documento fornecido pela empresa que lista todos os agentes nocivos a que você foi exposto durante o trabalho, com base no LTCAT (Laudo Técnico das Condições Ambientais) elaborado por médico ou engenheiro do trabalho.

Aposentadoria por invalidez

A aposentadoria por invalidez é o benefício do INSS para quem não consegue mais trabalhar ou realizar as atividades habituais, sem possibilidade de ser readaptado em outra função, sendo necessário provar:

- Incapacidade permanente comprovada em perícia médica do INSS ou na Justiça

- Carência de 12 meses, salvo exceções previstas na Lei.

- Qualidade de segurado, ou seja, estar contribuindo para o INSS no momento da incapacidade ou no período de graça.

Se a incapacidade for temporária (com possibilidade de recuperação), o benefício concedido normalmente é o auxílio-doença (agora chamado de auxílio por incapacidade temporária).

Mas, se você já recebe auxílio por incapacidade temporária e o quadro piorou, vale checar se o caso é de incapacidade permanente e se o cálculo está correto.

| ➕ Saiba mais: entenda a diferença entre auxílio-doença e auxílio-acidente |

Valor da aposentadoria por invalidez

O STF (Supremo Tribunal Federal) confirmou que é válida a regra da Reforma que reduziu o valor das aposentadorias nos casos “comuns” (não relacionados ao trabalho), em que o cálculo é feito com base em 60% da média de todas as contribuições desde 07/1994 + 2% por ano que exceder 20 anos (homem) ou 15 anos (mulher).

Mas, se a incapacidade for por acidente de trabalho, doença do trabalho ou doença profissional deve ser de 100% da média (integral e sem redutor).

Revisão periódica pelo INSS

A revisão periódica da aposentadoria por invalidez é um procedimento realizado pelo INSS para verificar se o segurado ainda mantém a incapacidade total e permanente para o trabalho.

O INSS pode convocar o aposentado por invalidez para perícias de revisão a qualquer momento. Se constatada recuperação da capacidade, o benefício pode ser cessado.

Porém, alguns segurados estão dispensados de comparecer a novas perícias e não podem ter seus benefícios cancelados pelo INSS:

- pessoas com 60 anos ou mais

- pessoas acima de 55 anos que recebem o benefício há pelo menos 15 anos

- pessoas com HIV

Nesses casos, a aposentadoria por invalidez se torna definitiva e o INSS não pode cancelar o benefício – salvo no caso de fraude ou erros na concessão.

Aposentadoria da pessoa com deficiência

A aposentadoria da pessoa com deficiência garante condições diferenciadas para que pessoas com impedimentos de longo prazo (físicos, mentais, intelectuais ou sensoriais) possam se aposentar mais cedo com regras mais vantajosas.

Existem 2 tipos de aposentadoria para a Pessoa com Deficiência (PcD), que não foram alteradas pela Reforma da Previdência:

- Aposentadoria da pessoa com deficiência por idade

- Aposentadoria da pessoa com deficiência por tempo de contribuição

A existência da deficiência e o grau são avaliados por perícia biopsicossocial do INSS, que analisa não apenas a condição médica, mas também os impactos nas atividades diárias, participação social e barreiras enfrentadas.

Assim sendo, para ter direito, é necessário passar por duas avaliações: uma médica e outra social (não basta apenas ter um laudo médico).

Aposentadoria da pessoa com deficiência por idade

A pessoa com deficiência tem direito a se aposentar com idade reduzida em relação à aposentadoria por idade comum. Nesta modalidade, o tempo de contribuição exigido é menor e independe do grau da deficiência:

- Idade mínima: 60 anos (homem) ou 55 anos (mulher)

- Tempo de contribuição: 15 anos como pessoa com deficiência

- Grau da deficiência: qualquer grau (leve, moderada ou grave)

O cálculo do benefício é feito com base em 70% da média dos 80% maiores salários de contribuição + 1% por ano de contribuição.

Aposentadoria da pessoa com deficiência por tempo de contribuição

Esta modalidade não exige idade mínima e permite aposentadoria mais cedo, com tempo de contribuição reduzido que varia conforme a gravidade da deficiência.

Quanto maior o grau da deficiência, menor o tempo de contribuição necessário:

- Deficiência grave: 25 anos (homem) ou 20 anos (mulher) de contribuição

- Deficiência moderada: 29 anos (homem) ou 24 anos (mulher) de contribuição

- Deficiência leve: 33 anos (homem) ou 28 anos (mulher) de contribuição

O valor da aposentadoria por tempo de contribuição PcD é igual a média dos 80% maiores salários, a partir de julho de 1994.

Documentos para provar a deficiência no INSS

Para comprovar a deficiência junto ao INSS, é fundamental apresentar documentos que demonstrem tanto a existência da condição quanto seu impacto na vida profissional e social ao longo do tempo. Os principais documentos são:

- Documentos médicos: laudos e relatórios médicos detalhados emitidos por especialistas, contendo diagnóstico preciso (com CID), data de início da deficiência, descrição das limitações que afetam o trabalho e a rotina diária, histórico de tratamentos, cirurgias, medicamentos e prognóstico. Exames complementares como ressonância magnética, raio-X, tomografia, audiometria e exames oftalmológicos também reforçam o diagnóstico.

- Registros de tratamentos e acompanhamento: relatórios de fisioterapia, fonoaudiologia, acompanhamento psiquiátrico ou psicológico, prontuários médicos, relatórios cirúrgicos, histórico de internações e afastamentos do trabalho (auxílio-doença concedido pelo INSS).

- Documentos complementares: certificado de reservista com dispensa por deficiência, histórico escolar com dispensa de educação física, passe livre para transporte público, CNH especial e laudo do DETRAN para PCD, cartão de estacionamento para pessoa com deficiência, Atestado de Saúde Ocupacional (ASO) demonstrando a deficiência, CAT (Comunicação de Acidente do Trabalho), boletim de ocorrência de acidentes e registros de adaptações no ambiente de trabalho.

Dica importante: reúna documentos com datas mais antigas possíveis, pois isso comprova que a deficiência existe há longo prazo e pode garantir mais tempo de contribuição nessa condição, aumentando suas chances de aprovação.

Aposentadoria compulsória

A aposentadoria compulsória é uma modalidade de aposentadoria aplicável exclusivamente a servidores públicos efetivos.

Ela acontece automaticamente quando o servidor atinge a idade limite estabelecida pela Lei.

Atualmente, a idade para aposentadoria compulsória é de 75 anos, tanto para homens quanto para mulheres.

Diferentemente das demais aposentadorias, esta não depende de requerimento do servidor — a administração pública deve aposentá-lo compulsoriamente ao completar a idade limite, ainda que o servidor deseje continuar trabalhando.

🚨 Observação importante: a aposentadoria compulsória não se aplica a trabalhadores da iniciativa privada regidos pela CLT, que podem permanecer trabalhando independentemente da idade, desde que tenham condições de saúde e o empregador concorde.

O que mudou com a Reforma da Previdência?

A Reforma da Previdência (Emenda Constitucional 103/2019) começou a valer em 13/11/2019 e trouxe mudanças importantes nas regras de aposentadoria do INSS:

- Extinção da aposentadoria por tempo de contribuição: acabou a possibilidade de se aposentar apenas com 30 anos (mulher) ou 35 anos (homem) de contribuição, mas foram criadas 4 novas Regras de Transição.

- Criação de idade mínima: para a maioria das regras de aposentadoria, passou a ser exigida idade mínima, que varia conforme a regra escolhida. Mas ainda existem regras de transição alternativas para se aposentar sem idade mínima.

- Novo cálculo da média de salários: O novo cálculo inclui todos os salários (inclusive os mais baixos), o que puxa a média para baixo e reduz o valor final da aposentadoria. Antes da Reforma, 20% dos menores salários não entravam na média.

- Novo cálculo do benefício: o valor da aposentadoria passou a ser calculado como 60% da média de todos os salários de contribuição + 2% por ano que exceder 20 anos (mulher) ou 15 anos (homem) de contribuição. Algumas aposentadorias como o pedágio 50% e 100% têm regras diferentes.

- Regras de transição: foram criadas regras de transição para quem já contribuía antes de 13/11/2019, incluindo sistema de pontos progressivos, idade mínima progressiva, pedágio de 50% e pedágio de 100%.

- Fim da aposentadoria proporcional: não é mais possível se aposentar com tempo de contribuição reduzido e idade mínima menor, salvo em caso de direito adquirido.

- Extinção da aposentadoria especial: acabou a possibilidade de se aposentar apenas com 15, 20 ou 25 anos de atividade especial. Agora é exigido também idade mínima ou pontos para se aposentar com a especial.

- Fim da conversão de atividade especial: antes da Reforma, era possível converter tempo de atividade especial (trabalho em condições prejudiciais à saúde) em tempo comum com acréscimo de 40% (mulher) ou 20% (homem), permitindo aposentadoria mais rápida. Essa conversão agora só é possível para períodos trabalhados até 13/11/2019.

- Aposentadoria especial sem idade mínima: apesar de a reforma ter criado a exigência de idade mínima para o benefício especial, o STF derrubou essa exigência em 2026.

O ponto mais importante é que, para quem já trabalhava antes da Reforma, a melhor regra pode variar, então entender as transições evita pedir na modalidade errada e perder valor.

🚨 Atenção: a aposentadoria da pessoa com deficiência (inclusive quanto à forma de cálculo) e a aposentadoria rural não foram alteradas pela Reforma da Previdência.

📌 Quem completou os requisitos antes de 13/11/2019 manteve o direito adquirido pelas regras antigas — mesmo que solicite o benefício anos depois.

Regras de transição da Reforma da Previdência

As regras de transição foram criadas pela Reforma da Previdência para proteger os direitos de quem já contribuía ao INSS antes de 13 de novembro de 2019, pois estabelecem condições intermediárias entre o sistema antigo e o novo, permitindo que os segurados se aposentem sem serem tão prejudicados pelas novas regras definitivas mais rigorosas.

Quem já estava no mercado de trabalho antes da Reforma precisa entender as regras de transição, pois elas podem representar a diferença entre conseguir uma aposentadoria com valor melhor e mais cedo.

Cada trabalhador pode se encaixar em mais de uma regra — e o INSS não escolhe a melhor para você. Por isso, é fundamental simular aposentadoria (todas as opções) antes de fazer o pedido.

⚠️ Escolher a regra errada pode significar receber centenas de reais a menos todo mês, pelo resto da vida.

Um advogado previdenciário pode analisar todo o histórico contributivo, simular diferentes cenários e indicar qual regra de transição resultará no melhor valor de aposentadoria e no tempo mais adequado para o requerimento do benefício.

Vamos ver as principais regras de transição da Reforma da Previdência de 2019:

Sistema de pontos

A aposentadoria por pontos funciona somando idade + tempo de contribuição para saber quantos pontos se tem, sendo necessário atingir a pontuação do ano, além do tempo mínimo de contribuição:

- Homem: 103 pontos com mínimo de 35 anos de contribuição (em 2026)

- Mulher: 93 pontos com mínimo de 30 anos de contribuição (em 2026)

O valor da aposentadoria pontos é de 60% da média de todos os salários desde julho de 1994 + 2% por ano que exceder 20 anos (homem) ou 15 anos (mulher).

Tempo de contribuição além do exigido pode ser usado para descartar os menores salários e aumentar sua aposentadoria.

📌 Exemplo: Mulher com 60 anos + 33 de contribuição = 93 pontos INSS → pode aposentar em 2026.

| Sistema de Pontos | |

|---|---|

| ✅ Vantagens | ❌ Desvantagens |

| Não exige idade mínima | Pontuação aumenta a cada ano |

| Permite aposentadoria mais cedo para quem começou jovem | Cálculo aplica redutor de 60% + 2% |

| Flexibilidade entre idade e tempo | Exige tempo mínimo de contribuição |

Pedágio de 50%

Só tem direito à regra do Pedágio 50% quem estava a menos de 2 anos de completar 30 anos de contribuição (mulher) ou 35 anos (homem) em 13/11/2019.

Se for o seu caso, basta completar o tempo que faltava para aposentar em 13/11/2019 + 50% desse tempo (o “pedágio”), sem idade mínima:

- Homem: 35 anos de contribuição + 50% do tempo que faltava para se aposentar em 13/11/2019

- Mulher: 30 anos de contribuição + 50% do tempo que faltava para se aposentar em 13/11/2019

O cálculo do valor da regra 50% costuma ser mais sensível porque aplica o fator previdenciário.

| Pedágio 50% | |

|---|---|

| ✅ Vantagem | ❌ Desvantagem |

| Aposentadoria mais rápida | Aplica fator previdenciário (pode reduzir o valor) |

| Não exige idade mínima | Disponível para poucos segurados |

Como se calcula o pedágio da aposentadoria?

Para calcular o pedágio 50%, siga os passos:

- Veja quanto faltava em 13/11/2019 para fechar 30/35 anos (mulher/homem)

- Some esse tempo + 50% do que faltava (o “pedágio”).

- Ao cumprir o total, você pode pedir o benefício.

📌 Exemplo: se em 13/11/2019 faltava 1 ano para aposentar → você precisa cumprir 1 ano + 6 meses de contribuição.

Pedágio de 100%

A Regra de Transição do Pedágio 100% exige que o trabalhador cumpra o dobro do tempo que faltava para se aposentar por tempo de contribuição em 13/11/2019, além de uma idade mínima e tempo mínimo de contribuição, mas permite se aposentar com valor integral da média de salários:

- Homem: 60 anos de idade + 35 anos de contribuição + 100% do tempo que faltava em 13/11/2019 (ou seja, “dobra” o tempo que faltava).

- Mulher: 57 anos de idade + 30 anos de contribuição + 100% do tempo que faltava em 13/11/2019 (ou seja, “dobra” o tempo que faltava).

O valor do pedágio 100% costuma ser mais vantajoso porque paga 100% da média de salários desde julho de 1994, sem redutor e sem fator previdenciário.

Se você tem tempo de contribuição sobrando acima do mínimo exigido, pode descartar da média os salários em que ganhou menos para aumentar a média e o valor da aposentadoria.

📌 Exemplo: homem tinha 33 anos em 13/11/2019 (faltavam 2) → precisa fazer 35 + 2 = 37 anos e ter 60 anos de idade.

| Pedágio 100% | |

|---|---|

| ✅ Vantagens | ❌ Desvantagens |

| Recebe 100% da média salarial | Exige idade mínima |

| Não aplica o redutor de 60% + 2% | Tem que cumprir pedágio com tempo de contribuição dobrado |

| Pode garantir o melhor valor de benefício entre as regras de transição | Pode demorar mais para se aposentar |

📌 Apesar de normalmente garantir o maior valor de benefício, o pedágio de 100% exige mais tempo de espera. Por isso, é essencial fazer uma análise individual para comparar se vale a pena esperar ou se aposentar antes por outra regra.

Idade mínima progressiva

A regra da idade progressiva exige tempo mínimo de contribuição (que não muda) e uma idade mínima que sobe 6 meses por ano. Em 2026, os requisitos são:

- Homem: 35 anos de contribuição + 64 anos e 6 meses de idade

- Mulher: 30 anos de contribuição + 59 anos e 6 meses de idade

O cálculo da aposentadoria por idade é feito com base em 60% da média de todos os salários desde julho de 1994 + 2% por ano que exceder 20 anos (homem) ou 15 anos (mulher).

Você pode descartar os meses de salário mais baixo do cálculo se tiver contribuído mais anos do que o mínimo exigido, aumentando assim o valor da aposentadoria.

📌 Exemplo: homem com 64 anos e 6 meses de idade e 35 anos de contribuição → cumpre a transição em 2026.

| Idade mínima progressiva | |

|---|---|

| ✅ Vantagens | ❌ Desvantagens |

| Idade mínima ainda menor que a regra definitiva | Exige tempo completo de contribuição (35/30 anos) |

| Não exige pedágio adicional | Cálculo aplica redutor de 60% + 2% |

| Boa opção para quem já tem tempo de contribuição completo | Idade exigida aumenta a cada ano |

Aposentadoria por idade após a Reforma

A aposentadoria por idade (pós-Reforma) é a modalidade em que o requisito principal é a idade mínima, junto com um tempo mínimo de contribuição:

- Mulher: 62 anos + 15 anos de contribuição

- Homem: 65 anos + 15 anos de contribuição (para quem já estava no mercado antes da Reforma da previdência) ou 20 anos (para quem começou a contribuir após a Reforma).

Para as mulheres, a idade mínima era de 60 anos em 2019 e aumentou 6 meses por ano até chegar a 62 anos em 2023. Desde então, está fixada nesse patamar.

Cálculo do valor: média de 100% das contribuições desde 07/1994 × 60% + 2% ao ano que exceder 15 anos (mulher) ou 20 anos (homem).

📌 Exemplos de cálculo do valor da aposentadoria por idade:

- Mulher com 62 anos e 20 de contribuição → 60% + (5×2%) = 70% da média

- Homem com 35 anos de contribuição → 60% + (15×2%) = 90% da média

| Aposentadoria por idade | |

|---|---|

| ✅ Vantagens | ❌ Desvantagens |

| Exige apenas 15 anos de contribuição | Idade mínima mais alta para mulheres (era 60 anos, agora é 62) |

| Regra mais simples de entender | Cálculo com redutor de 60% + 2% |

| Acessível para quem contribuiu pouco tempo | Valor do benefício tende a ser menor |

📌 Mesmo na aposentadoria por idade, é fundamental fazer um planejamento previdenciário para verificar se você pode se encaixar em outra regra mais vantajosa — como a chamada Aposentadoria de ouro.

Como calcular o valor da aposentadoria?

Para calcular o valor da maioria das aposentadorias do INSS depois da Reforma da Previdência, siga os seguinte passo a passo:

- Faça a média de 100% dos salários de contribuição desde 07/1994

- Calcule 60% da média + 2% por ano que exceder 20 anos para o homem ou 15 anos para a mulher.

- Você pode descartar os meses de salário mais baixo do cálculo se tiver contribuído mais anos do que o mínimo exigido para regra de aposentadoria escolhida, aumentando assim o valor da sua média.

Percentual aplicado sobre a média:

| Tempo de contribuição | Mulheres | Homens |

| 15 anos | 60% | — |

| 20 anos | 70% | 60% |

| 25 anos | 80% | 70% |

| 30 anos | 90% | 80% |

| 35 anos | 100% | 90% |

| 40 anos | 110% | 100% |

🔢 Exemplo: se a média deu R$ 3.000 e a mulher tem 20 anos de contribuição, o coeficiente fica 60% + (5×2%) = 70%, então tende a ficar perto de R$ 2.100.

Algumas aposentadorias têm o cálculo diferenciado, que não seguem o modelo de cálculo acima:

Cálculo do Pedágio 50%

O INSS faz a média de todas as suas contribuições, desde 07/1994 e depois aplica o fator previdenciário.

O fator previdenciário é um cálculo que considera sua idade, tempo de contribuição e expectativa de vida para definir o valor da aposentadoria — quanto mais jovem você se aposenta, menor tende a ser o valor do benefício.

Como calcular o Pedágio 100%?

O valor da aposentadoria pedágio 100% é igual a média de todos os seus salários, desde 07/1994.

Isso significa que você pode se aposentar com 100% da sua média de salários, é o que muita gente chama de “aposentadoria integral”, pois não é aplicado qualquer tipo de redutor ou o fator previdenciário.

Ainda é possível descartar salários mais baixos da sua média se você tiver mais tempo de contribuição que o mínimo necessário para a aposentadoria 100%.

Aposentadoria da pessoa com deficiência

As regras de cálculo e os requisitos para aposentadoria da pessoa com deficiência não foram alterados pela Reforma da Previdência de 2019, permanecendo em muitos casos mais vantajosa do que as regras gerais.

O cálculo varia conforme a modalidade escolhida:

- Aposentadoria por Idade da Pessoa com Deficiência: O benefício corresponde a 70% da média de todos os salários de contribuição + 1% por ano de contribuição, até o limite de 100%. Assim sendo, com 15 anos de contribuição, o valor seria 85% da média (70% + 15%); com 30 anos ou mais, alcança-se os 100%.

- Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência: O benefício corresponde a 100% da média de todos os salários de contribuição, sem redutores.

Atenção: Nas duas modalidades o INSS deveria descartar 20% das menores contribuições, pois deve seguir a refra de cálculo antiga (anterior a Reforma da Previdência).

Mas não é o que o INSS está fazendo, por isso, contar com um advogado previdenciário para auxiliar no pedido de aposentadoria PcD é importantíssimo.

O que o STF decidiu sobre aposentadoria?

Em dezembro de 2024, o STF validou a regra da Reforma da Previdência de 2019 que reduziu o valor das aposentadorias por incapacidade permanente (antiga aposentadoria por invalidez).

Por 6 votos a 5, os ministros consideraram constitucional a nova fórmula de cálculo estabelecida pela Emenda Constitucional 103/2019.

Com a decisão, ficou confirmado que a aposentadoria por incapacidade pode ser calculada com base em 60% da média das contribuições, com acréscimo de 2% para cada ano que exceder 20 anos (homens) ou 15 anos (mulheres).

Antes da Reforma, esse benefício era integral (100% da média das 80% maiores contribuições).

Atenção: A aposentadoria continua sendo integral (100% da média de todas as contribuições) quando a incapacidade decorre de acidente de trabalho ou doença profissional.

Fator previdenciário e regra 85/95

O fator previdenciário é um cálculo que considera idade, tempo de contribuição e expectativa de vida para definir o valor da aposentadoria.

Na prática, funciona como um redutor para quem se aposenta mais jovem, podendo diminuir significativamente o benefício.

Por outro lado, quem se aposenta com mais idade e maior tempo de contribuição pode ter um fator previdenciário superior a 1,0, aumentando o valor da aposentadoria.

Após a Reforma da Previdência de 2019, o fator previdenciário foi extinto na maioria das regras, permanecendo apenas na regra de transição do pedágio de 50%.

A regra de 85/95 pontos foi criada em 2015 como alternativa ao fator previdenciário para quem não queria ter o benefício reduzido.

Nela, a soma da idade com o tempo de contribuição deveria atingir 85 pontos para mulheres ou 95 pontos para homens, além de cumprir o tempo mínimo de 30 anos (mulher) ou 35 anos (homem) de contribuição.

Quem atingisse essa pontuação se aposentava com 100% da média salarial, sem aplicação do fator previdenciário.

Essa regra deixou de existir com a Reforma da Previdência de 2019, sendo substituída pelo sistema de pontos progressivos nas regras de transição, que funciona de forma semelhante.

Qual é o valor mínimo e máximo da aposentadoria?

O valor mínimo da aposentadoria é um salário-mínimo, que atualmente é de R$1.621,00 (2026). Esse é o chamado piso dos benefícios previdenciários pagos pelo INSS.

Já o valor máximo é o teto do INSS, que em 2026 é R$ 8.475,55, mesmo que a sua média de contribuições dê mais do que isso.

Isso significa que contribuições mais altas podem aumentar o valor até chegar no teto, e o INSS não paga além desse limite.

⚠️ Contribuir acima do teto não aumenta sua aposentadoria — o valor excedente é “perdido” para fins de benefício.

Quem tem direito à aposentadoria?

Tem direito à aposentadoria no INSS quem é segurado da Previdência e cumpre os requisitos do tipo de benefício (idade, tempo, carência e/ou comprovações específicas):

| Categoria | Como contribui |

| Trabalhador CLT | Contribuição descontada automaticamente do salário |

| Empregado doméstico | Contribuição recolhida pelo empregador |

| Contribuinte individual | Contribuí por conta própria (trabalhador autônomo) |

| MEI (Microempreendedor Individual) | Contribui pelo DAS, com limites e regras próprias |

| Contribuinte facultativo | Quem não trabalha, mas contribui para ter direitos no INSS |

| Trabalhador rural / Segurado especial | Comprova atividade rural para ter direito |

O ponto que mais causa problema é a regularidade das contribuições: se faltarem vínculos, salários ou períodos no CNIS, pode ser necessário corrigir antes de pedir, para não atrasar ou reduzir o valor da aposentadoria.

Como solicitar a aposentadoria?

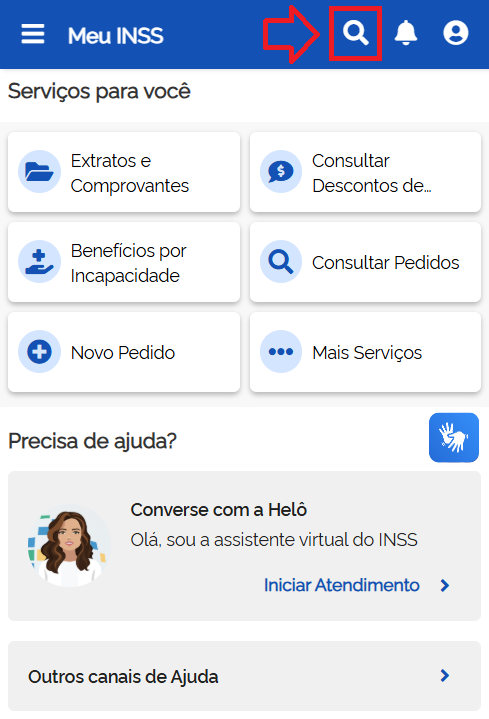

O jeito mais comum de pedir aposentadoria INSS é pelo Meu INSS, que funciona no site e no aplicativo, seguindo o passo a passo:

- Acesse o Meu INSS (site ou app) e faça login com CPF e senha gov.br.

- Na barra de busca ou na Lupa (🔍) onde está escrito “Do que você precisa?” digite o tipo de pedido (como por exemplo, aposentadoria por idade urbana ou aposentadoria por tempo de contribuição).

- Selecione o serviço e avance seguindo as orientações da tela.

- Anexe os documentos solicitados e confirme o requerimento.

- Acompanhe o andamento no próprio Meu INSS para ver exigências e decisões.

📌 Mesmo sendo possível fazer sozinho, muitos segurados cometem erros que resultam em benefício menor ou negativa do INSS. Um planejamento prévio ajuda a identificar a melhor regra e evitar prejuízos.

Outras formas de solicitar a aposentadoria:

- Telefone 135: Ligação gratuita, funciona de segunda a sábado, das 7h às 22h

- Presencial (se necessário): normalmente com agendamento pelo 135 ou no Meu INSS

Documentos necessários para solicitar a aposentadoria

Separe os documentos básicos e, se for o caso, os específicos do seu tipo de aposentadoria, para evitar exigências do INSS:

- Documento de identificação com foto (RG/CPF ou CNH)

- Comprovante de residência

- Carteira de Trabalho (CTPS) e documentos que provem vínculos/tempo que não apareçam no CNIS

- Comprovantes de contribuição (GPS/carnês/guia DAS do MEI), quando for o caso

- Para aposentadoria rural: provas da atividade rural (ex.: notas de produtor, contratos, documentos de terra, declarações e registros que mostrem trabalho no campo)

- Para aposentadoria especial: PPP (principal) e, se necessário, LTCAT/laudos técnicos

- Para incapacidade permanente (invalidez): laudos, exames, relatórios médicos, atestados e histórico de tratamento

- Para pessoa com deficiência: laudos e relatórios médicos + documentos que ajudem na avaliação social (rotina, limitações e barreiras)

📌 Dica: Para pedir aposentadoria sem dor de cabeça, o mais importante é já entrar no Meu INSS com os documentos planejados e separados – isso reduz exigências e acelera o processo.

Quanto tempo demora para sair a aposentadoria?

O prazo para o INSS analisar um pedido de aposentadoria é de 90 dias contados da data de entrada do requerimento.

A única exceção é a aposentadoria por invalidez, que o INSS deve dar uma respostas no prazo de 45 dias, contados da data da realização da perícia médica.

Se o INSS fizer alguma exigência, os prazos para análise ficam suspensos enquanto o interessado não apresentar os documentos ou informações solicitadas.

Assim sendo, se o seu pedido estiver demorando para ser analisado pelo INSS, é possível fazer reclamação na ouvidoria ou entrar com um Mandado de Segurança (que costuma ser mais efetivo).

Os fatores que mais atrasam a concessão são uma combinação de 2 fatores:

- Falhas documentais e erros nos requerimentos por parte do segurado e

- Problemas estruturais da previdência, resultando na longa Fila do INSS

Tudo isso pode ser evitado ou sanado com um requerimento de aposentadoria bem estruturado e estratégico, o que pode ser feito com o auxílio de um advogado previdenciário.

Problemas comuns com aposentadorias

Os problemas mais frequentes ao pedir aposentadoria no INSS normalmente têm a ver com dados faltando, provas insuficientes ou enquadramento na regra errada:

- CNIS incompleto ou errado: vínculos, pendências e indicadores do CNIS, salários ou contribuições que não aparecem no sistema (ou “em aberto”.

- Tempo de contribuição não reconhecido: trabalho sem registro em carteira, recolhimentos em atraso ou períodos como autônomo/MEI sem validação

- Contribuições não computadas: carnês pagos corretamente que sumiram do extrato

- Exigência do INSS por falta de documento ou documento considerado “fraco”, com perda de prazo para cumprir

- Tempo especial não reconhecido: INSS negando exposição a agentes nocivos mesmo com provas ou em razão de PPP incorreto ou incompleto

- Atividade rural negada: dificuldade em comprovar trabalho no campo com provas consistentes ou autodeclaração rural.

- Incapacidade negada por perícia ou benefício concedido diferente do esperado (temporário em vez de permanente)

- Cálculo do valor errado: erro na média salarial, coeficiente incorreto, aplicação indevida do fator previdenciário ou tempo não computado

- Escolha da regra de transição menos vantajosa: reduzindo o valor do benefício ou adiando a aposentadoria desnecessariamente

- Demora excessiva na análise: pedidos que ultrapassam o prazo legal sem resposta

- Exigências abusivas: solicitação de documentos impossíveis de obter (empresas fechadas, por exemplo)

Contar com um advogado especialista desde a fase de planejamento faz diferença porque ele ajuda a mapear a melhor regra, conferir CNIS, identificar “buracos” de contribuição e orientar a separação dos documentos certos (PPP, rural, laudos, vínculos).

Separar os documentos adequadamente e fazer um requerimento completo e bem fundamentado reduz exigências, evita ter o pedido indeferido no INSS e acelera a análise do INSS.

Quando procurar um advogado especialista em Direito Previdenciário?

Um advogado especialista faz diferença porque não é só “protocolar o pedido”: ele revisa o CNIS, identifica períodos que podem aumentar tempo/valor, orienta a separação da documentação e monta um requerimento coeso e bem fundamentado, reduzindo exigências e acelerando a decisão.

A decisão do STJ no Tema 1.124 reforça por que vale ter advogado desde o planejamento e a montagem do requerimento: se o pedido no INSS for feito sem documentação ideal, você tem que recomeçar com um novo pedido administrativo, tudo do zero.

Na prática, isso significa perder os atrasados: você não recebe as parcelas retroativas entre a data em que fez o primeiro requerimento e o novo pedido no INSS ou na Justiça – perdendo meses ou até anos de valores que muita gente esperava receber.

A Bocchi Advogados atua há mais de 50 anos com Direito Previdenciário, atendendo em todo o Brasil, e pode acompanhar desde o planejamento até a concessão, revisão ou recurso, para você buscar o melhor resultado com segurança.

Garanta sua aposentadoria com a Bocchi Advogados!

A Bocchi Advogados ajuda você a buscar a aposentadoria certa, no momento certo, com um pedido bem montado para reduzir exigências, evitar negativas e proteger o valor do benefício.

O suporte vai do começo ao fim:

- Planejamento previdenciário para escolher a regra mais vantajosa e o melhor timing.

- Organização e conferência de documentos (CNIS, CTPS, guias, PPP, provas rurais, laudos).

- Protocolo e acompanhamento no Meu INSS, resposta de exigências e estratégia de prova.

- Recursos administrativos e, quando necessário, ação judicial para conquistar o que é seu por direito!

Um erro no pedido de aposentadoria pode custar caro pelo resto da sua vida.

Uma consultoria completa para você evitar dores de cabeça e prejuízos financeiros. ✅

🙂 Fale com um especialista da Bocchi Advogados e saiba exatamente quais regras se aplicam ao seu caso e quais documentos você precisa para garantir seus direitos.

Dúvidas Frequentes sobre Aposentadoria

Reunimos as perguntas mais comuns sobre aposentadoria para esclarecer suas dúvidas de forma rápida e direta:

Quem nunca contribuiu para o INSS não tem direito à aposentadoria por idade, mas pessoas de baixa renda com 65 anos ou mais podem solicitar o BPC/LOAS — um benefício assistencial de 1 salário mínimo mensal.

Não existe prazo fixo. A conversão de auxílio-doença em aposentadoria por invalidez acontece quando a perícia médica do INSS constata que a incapacidade se tornou permanente e total. Isso pode ocorrer após meses ou anos de tratamento, dependendo da evolução do quadro de saúde.

Sim. Pessoas com Transtorno do Espectro Autista (TEA) podem se aposentar pela modalidade de aposentadoria da pessoa com deficiência, com tempo de contribuição reduzido conforme o grau da deficiência — avaliado por perícia biopsicossocial do INSS.

Não existe uma lista de doenças que aposentam: o que dá direito é a incapacidade para o trabalho (temporária ou permanente), comprovada por laudos, exames e perícia, e não apenas o nome da doença.

A aposentadoria rural exige 15 anos de atividade no campo e idade mínima de 60 anos (homens) ou 55 anos (mulheres). O trabalhador rural não precisa ter contribuído para o INSS, basta comprovar o exercício da atividade rural por documentos como contratos, notas fiscais, declaração do sindicato e certidões.